A. Definisi Aktiva Tetap dan Akuntansi Untuk Biaya Aktiva Tetap

Aktiva Tetap (Fixed Asset) adalah aktiva berwujud (tangible assets) jangka panjang yang dimiliki oleh perusahaan dan digunakan dalam operasi normal perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal perusahaan. Contoh aktiva tetap adalah peralatan, bangunan, dan tanah (Property, Plant, and Equipment). Fixed Asset juga termasuk aktiva yang jarang digunakan, misal Rumah Sakit Soewondo memiliki sebuah genset yang sewaktu-sewaktu jika listrik padam atau turun. Situasi tersebut jarang terjadi dan genset tidak pernah digunakan selama 2 tahun terakhir. Dari kejadian tersebut, genset yang dimiliki Rumah Sakit Soewondo tetap diakui sebagai Fixed Asset.

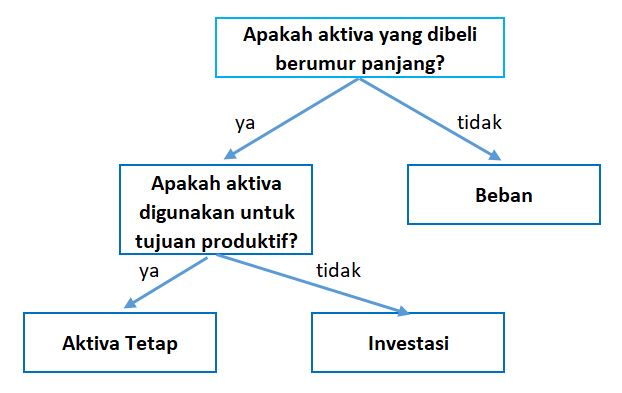

Tampilan di bawah membantu menunjukkan bagaimana cara mengelompokkan biaya.

Harga perolehan aktiva tetap meliputi semua jumlah yang dikeluarkan untuk mendapatkan aktiva tetap dan membuatnya siap digunakan. Apabila aktiva tetap berupa konstruksi, biaya langsung yang berkaitan dengan konstruksi, seperti buruh dan bahan baku, didebit sebagai akun “Pekerjaan dalam penyelesaian (Construction in Progress)”. Ketika konstruksi selesai, biaya harus direklasifikasi dengan mengkredit akun pekerjaan dalam penyelesaian dan mendebit akun aktiva tetap yang sesuai.

Contoh harga perolehan untuk aktiva tetap berupa tanah:

• Harga beli

• Pajak penjualan

• Biaya perijinan dari badan-badan pemerintah

• Komisi pialang

• Bea balik nama

• Biaya survey

• Pajak real estate

• Pembongkaran bangunan yang tidak diperlukan

• Perataan tanah

• Pengaspalan atau pelapisan jalan umum yang membatasi tanah

Contoh harga perolehan untuk aktiva tetap berupa bangunan:

• Biaya jasa arsitek

• Biaya jasa insinyur

• Biaya asuransi selama konstruksi

• Bunga atas pinjaman untuk membiayai konstruksi

• Jalan setapak ke dan sekitar bangunan

• Pajak penjualan

• Perbaikan (apabila perolehan bangunan bekas)

• Restorasi (apabila perolehan bangunan bekas)

• Modifikasi untuk penggunaan

• Izin dari badan-badan pemerintah

Contoh harga perolehan untuk aktiva tetap berupa mesin:

• Pajak penjualan

• Biaya angkut

• Pemasangan

• Perbaikan (apabila perolehan mesin bekas)

• Restorasi (apabila perolehan mesin bekas)

• Asuransi pengangkut

• Perakitan

• Modifikasi untuk penggunaan

• Pengujian sebelum digunakan

• Izin dari badan-badan pemerintah

Contoh harga perolehan untuk aktiva tetap berupa pengembangan tanah:

• Pepohonan dan rerumputan

• Pagar

• Penerangan halaman

• Pengaspalan area parkir

Tanah memiliki usia yang tidak terbatas dan dengan demikian mampu memberikan manfaat yang tidak terbatas sehingga tidak dilakukan penyusutan atau depresiasi. Berbeda dengan aktiva tetap berupa pengembangan tanah (land improvement) yang dapat dilakukan penyusutan.

Pembahasan lebih lanjut mengenai aktiva tetap dan aktiva tak berwujud, dapat diunduh di sini