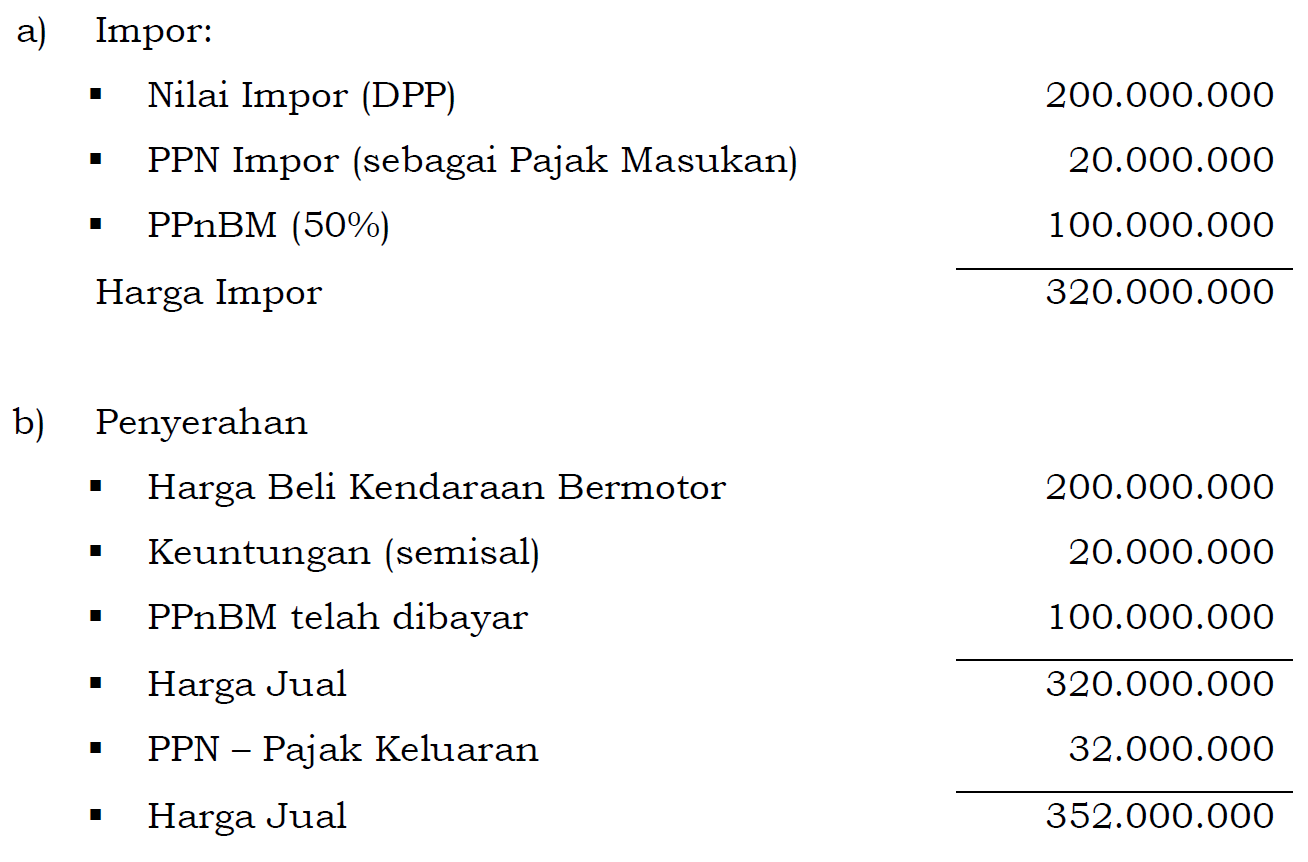

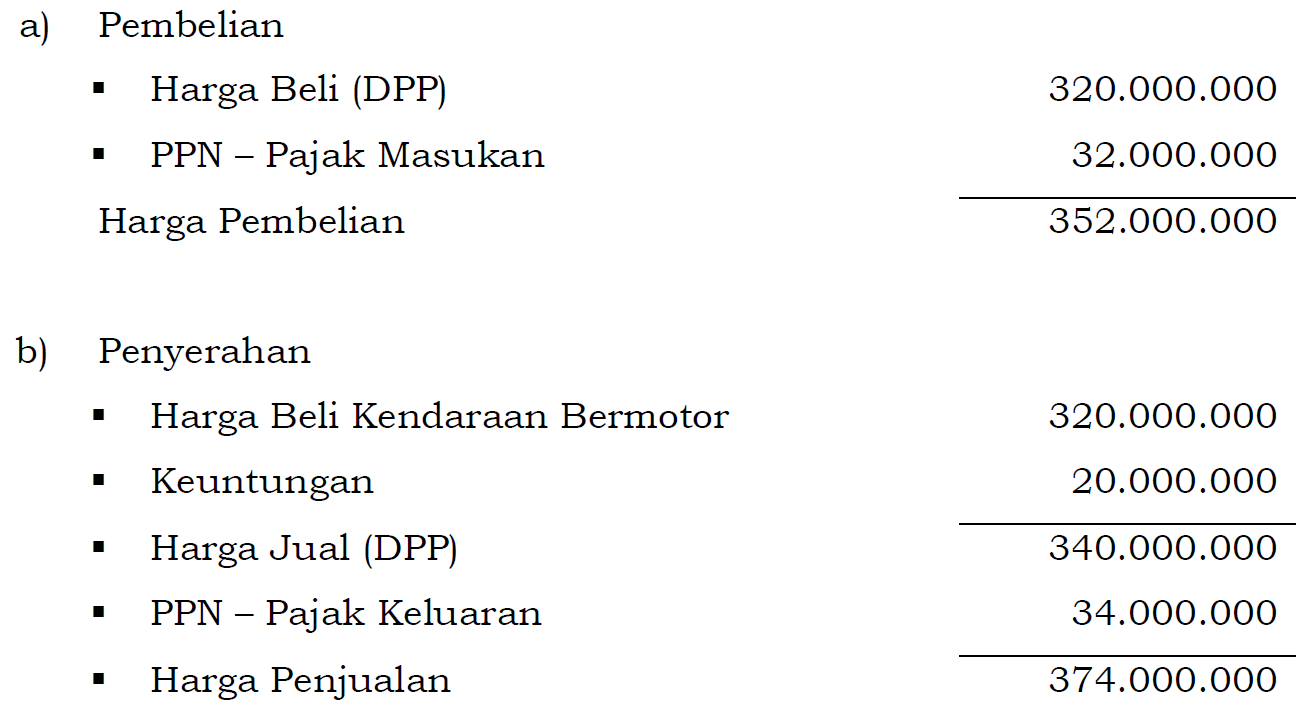

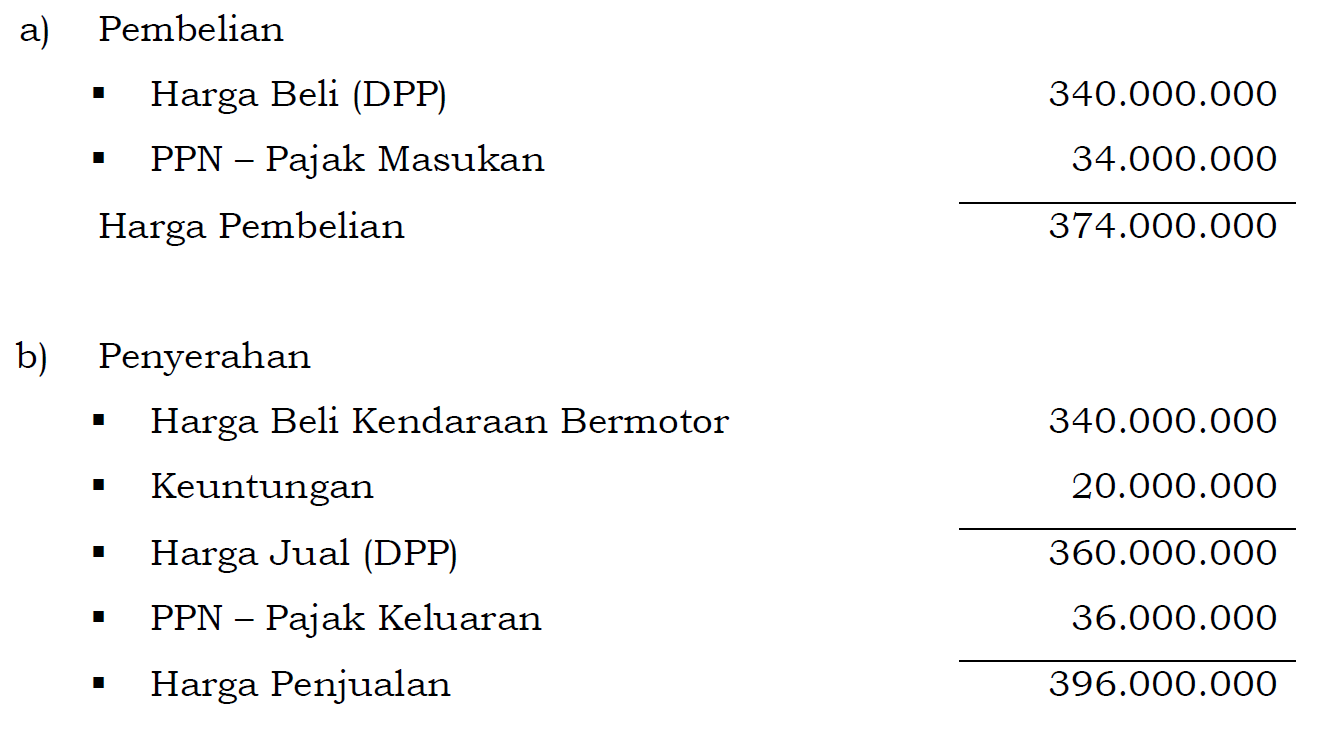

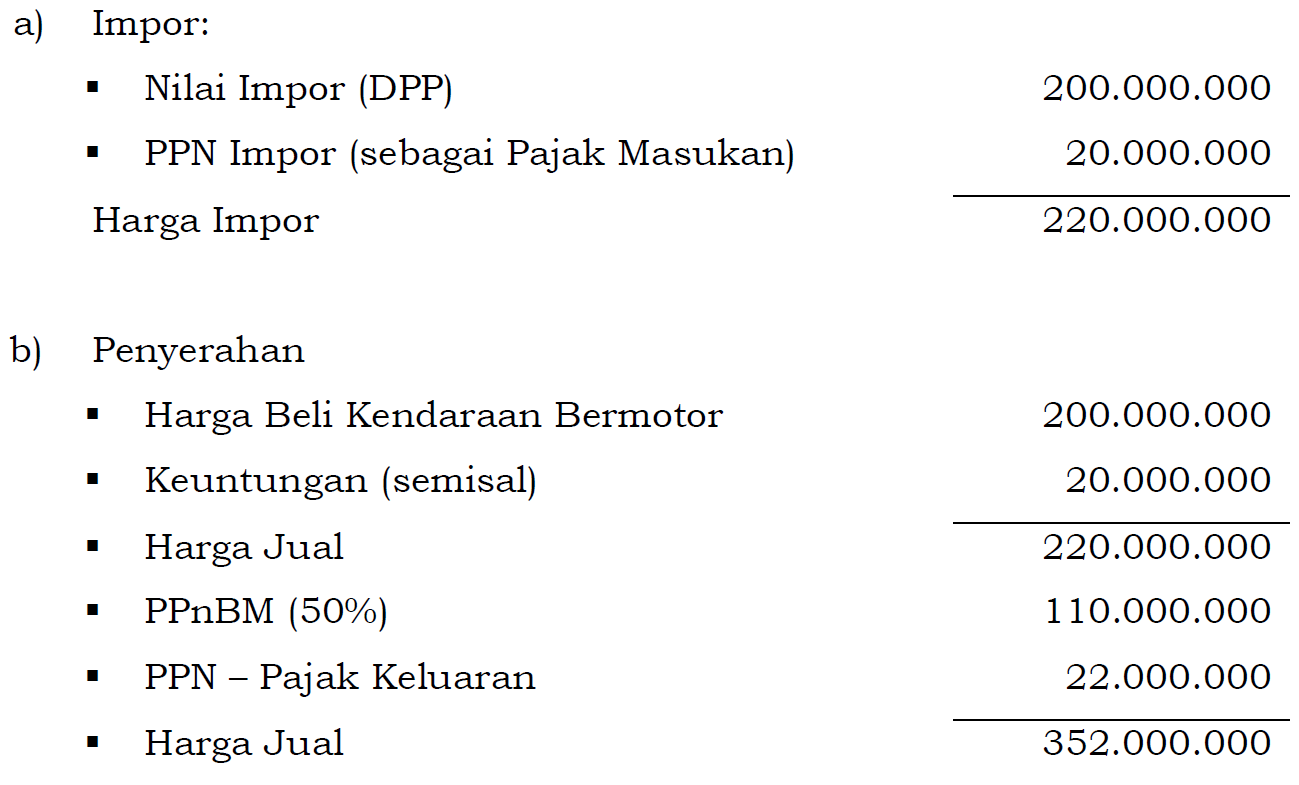

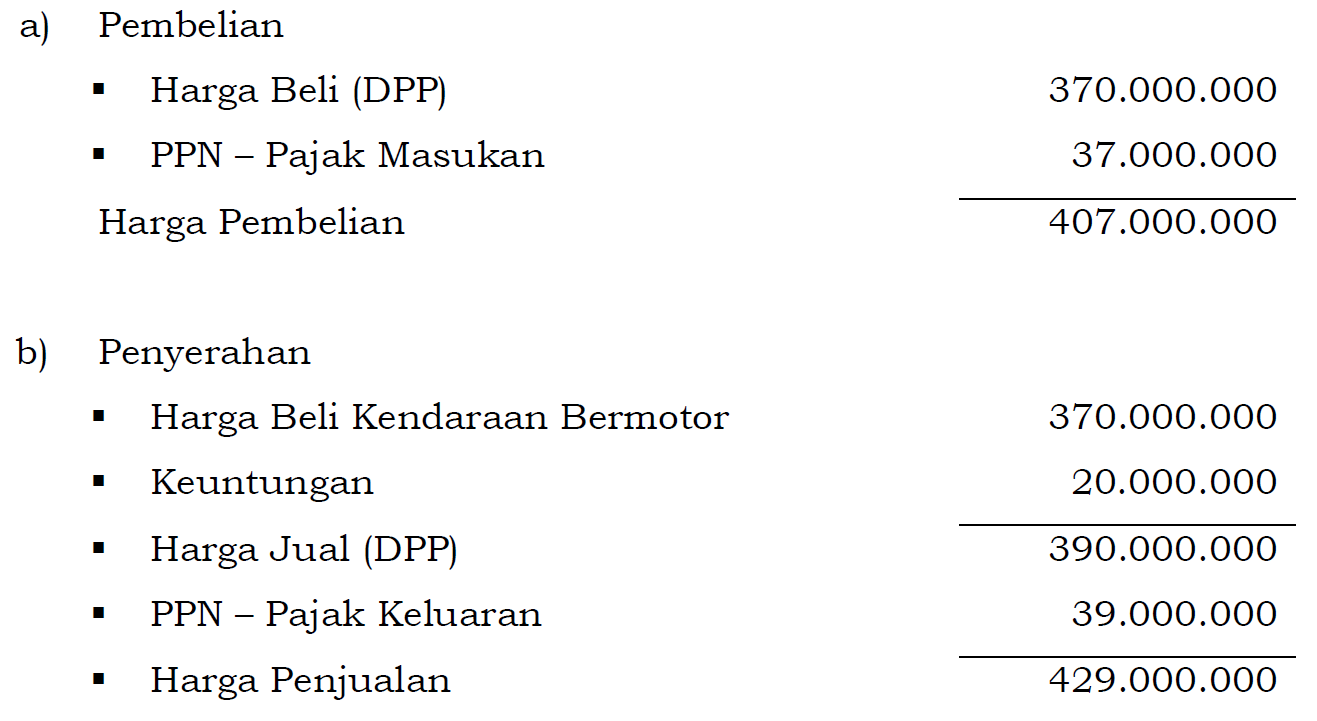

Apabila konsumen yang membeli kendaraan kepada Sub Dealer (Showroom) memiliki Surat Keterangan Bebas (SKB) PPnBM, perhitungan PPN atas penyerahan kendaraan bermotor dari Sub Dealer (Showroom) kepada pembeli adalah sebagai berikut:

Klik gambar untuk lebih jelas

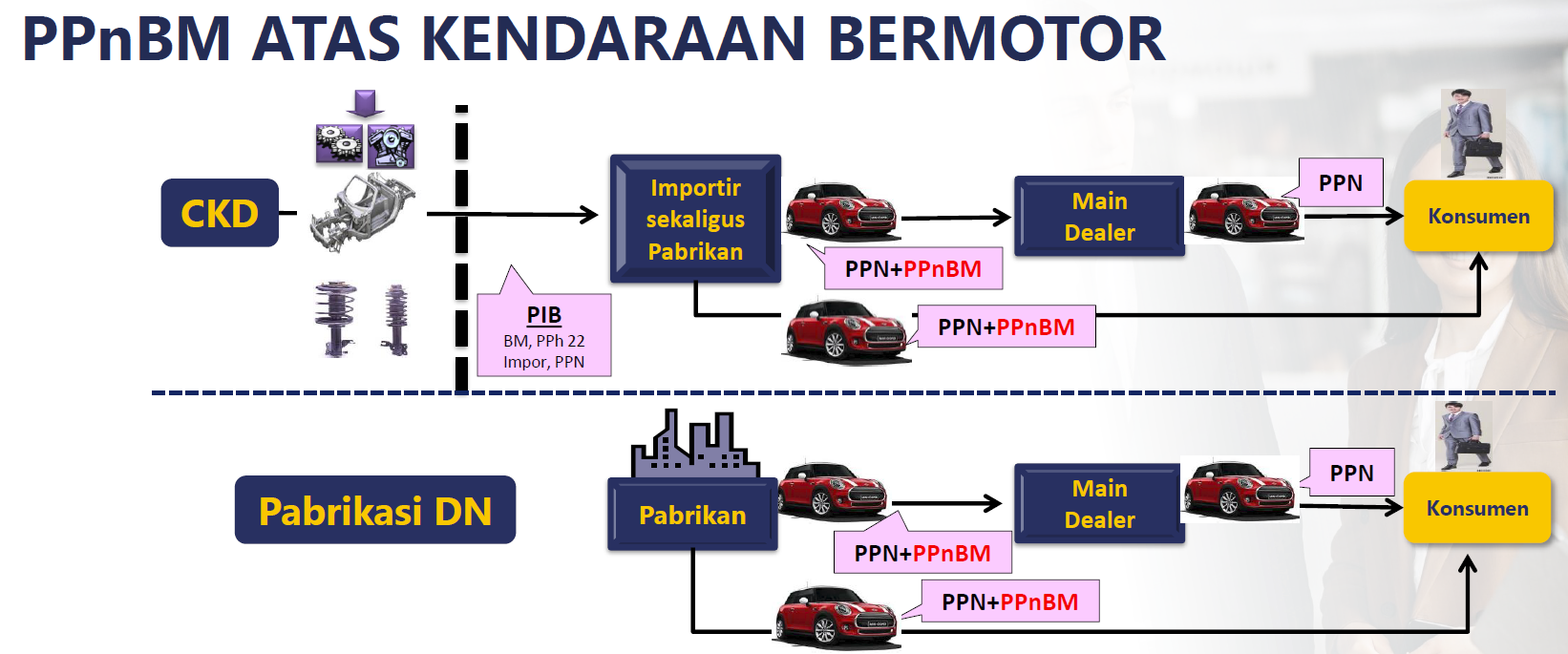

B. Pemungutan PPN dan PPnBM untuk Kendaraan Impor dalam Keadaan CKD atau Kendaraan Bermotor Produksi Dalam Negeri

C. Pemungutan PPN dan PPnBM Kendaraan Bermotor yang Berasal dari Sasis (dealer sebagai Wajib Pungut PPnBM)

Alur transaksi :

Dealer “B” membeli sasis kendaraan bermotor dari Main Dealer “A” seharga Rp100.000.000,00 dengan potongan harga sebesar Rp1.000.000 (termasuk PPN).

Dealer “B” menyuruh karoseri “C” mengubah sasis tersebut menjadi kendaraan bermotor angkutan orang dengan ongkos sebesar Rp10.000.000,00 dan PPN dipungut oleh Karoseri “C” sebesar Rp1.000.000,00.

Dealer “B” kemudian menjual kendaraan hasil rakitan tersebut kepada pembeli dengan harga Rp150.000.000,00 (termasuk PPnBM).

PPnBM terutang dan dipungut oleh Dealer “B” dengan tarif 15%.

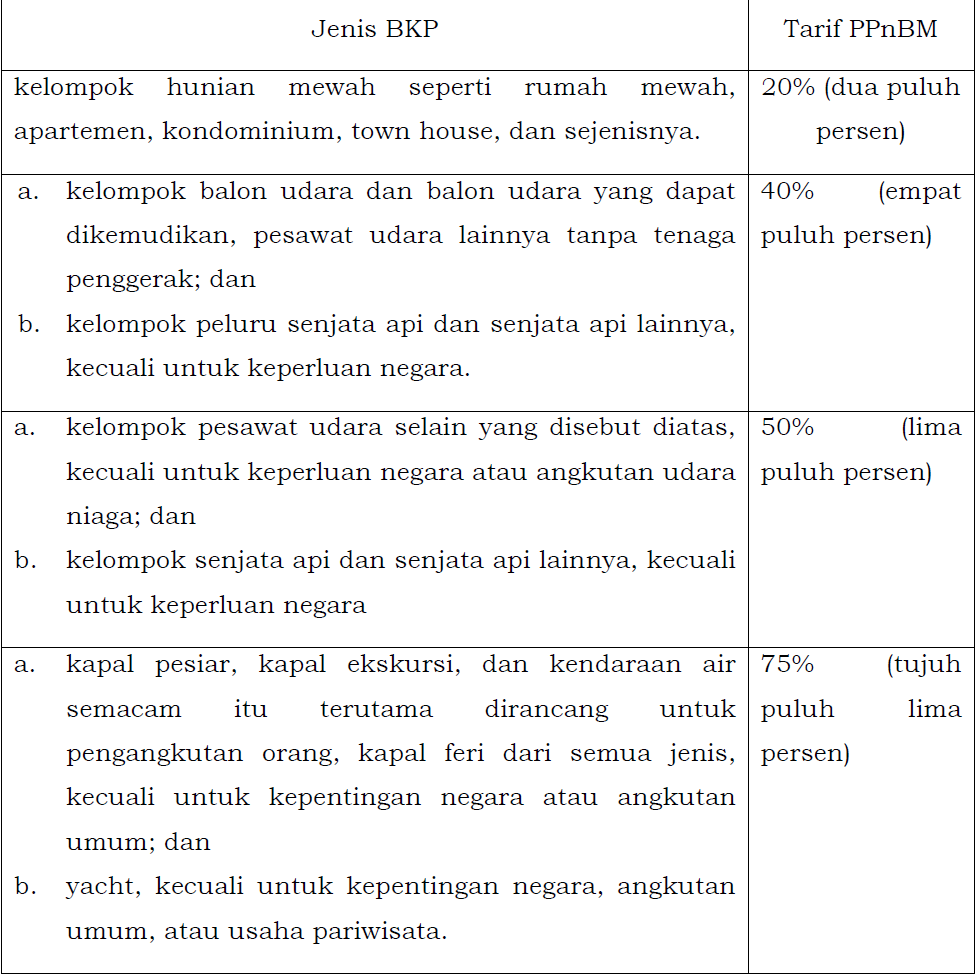

A. Jenis dan Tarif PPnBM selain Kendaraan Bermotor

Barang Kena Pajak selain kendaraan bermotor dikenai Pajak Penjualan atas Barang Mewah berdasarkan kelompok Barang Kena Pajak yang tergolong mewah, antara lain:

Apabila Barang Kena Pajak yang tergolong mewah berupa yacht untuk usaha pariwisata, dalam jangka waktu 4 (empat) tahun sejak saat impor atau perolehan, digunakan tidak sesuai dengan tujuan semula; atau dipindah tangankan kepada pihak lain, Pajak Penjualan atas Barang Mewah yang mendapatkan pengecualian dan/atau Pajak Pertambahan Nilai yang kurang dibayar atas impor atau perolehan Barang Kena Pajak yang tergolong mewah tersebut wajib dibayar.

B. Dasar Hukum

Peraturan Pemerintah Republik Indonesia Nomor 61 Tahun 2020 Tentang Barang Kena Pajak Yang Tergolong Mewah Selain Kendaraan Bermotor Yang Dikenai Pajak Penjualan Atas Barang Mewah

PPnBM dikenakan hanya 1 kali pada saat impor BKP yang tergolong mewah atau saat penyerahan oleh pabrikan atau produsen BKP yang tergolong mewah. PPnBM dapat ditambahkan ke dalam harga BKP yang bersangkutan atau dibebankan sebagai biaya sesuai ketentuan perundang-undangan PPh.

Sedan Sedan biasanya terdiri dari dua baris tempat duduk yang dapat memuat atau memiliki kapasitas hingga lima orang dengan ruang untuk bagasi atau barang di bagian belakang kendaraan, kecuali pada beberapa mobil yang mesinnya ada di belakang seperti Renault Dauphine, Tetra T613, Volkswagen Type 3, dan Chevrolet Corvair. Di Indonesia sendiri, Sedan merupakan salah satu jenis mobil yang paling laris setelah MPV atau minibus. Beberapa contoh mobil Sedan adalah Honda Civic, Honda City, Honda Accord, Toyota Vios, Toyota Corolla, dan Toyota Camry, BMW Seri 3 dan 5, serta Audi A4 dan A6.

Station Wagon Mobil jenis Sedan yang atap bagian belakangnya dipanjangkan sampai ke atas bagasi disebut dengan Station Wagon. Di beberapa negara, mobil jenis ini juga dikenal dengan istilah Estate, Kombi (di Jerman), atau Break (di Prancis). Pada mobil jenis ini, ruang penumpang menyatu dengan ruang bagasi. Pintu bagasi mobil jenis Station Wagon pada umumnya memiliki pintu bagasi yang membuka ke atas seperti mobil jenis Hatchback, tetapi ada juga yang memiliki pintu bagasi membuka ke bawah dan jendela yang dapat dibuka terpisah. Jika dibandingkan dengan mobil jenis Hatchback, Station Wagon memiliki overhang belakang yang lebih panjang sehingga ruang bagasi lebih panjang dan luas. Artinya, kapasitas bagasinya pun lebih besar. Contoh Station Wagon yang saat ini masih dijual dan banyak peminat adalah Mazda 6 Estate.

B. Latar Belakang PMK-31/2021

Beleid yang mulai berlaku tanggal 1 April 2021 memiliki latar belakang penerbitan sebagai berikut:

Meningkatkan utilitas kapasitas produksi otomotif Diharapkan mampu mengungkit kembali penjualan kendaraan mobil penumpang dengan memperluas cakupan kendaraan bermotor tertentu dan mengubah pemenuhan persyaratan jumlah pembelian lokal (local purchase).

Sebagai instrumen pengungkit konsumsi Diharapkan menurunkan harga jual kendaraan bermotor tipe tertentu yang akan menggairahkan penjualan kendaraan, konsumsi Rumah Tangga dan aktivitas ekonomi lainnya (multiplier effect).

Memperkuat pemulihan ekonomi nasional Insentif ini merupakan bentuk dukungan pemerintah bagi sector industri kendaraan bermotor dan keberlangsungan dunia usaha sektor industri kendaraan bermotor yang terdampak pandemi Corona Virus Disease 2019 (COVID 19).

C. Kendaraan Bermotor yang Diberikan Insentif PPnBM

kendaraan bermotor sedan atau station wagon dengan motor bakar cetus api atau nyala kompresi (diesel atau semi diesel) dengan kapasitas isi silinder sampai dengan 1.500 (seribu lima ratus) cc dan kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi selain sedan atau station wagon, dengan motor bakar cetus api atau nyala kompresi (diesel atau semi diesel) dengan sistem 1 (satu) gardan penggerak (4×2) dengan kapasitas isi silinder sampai dengan 1.500 (seribu lima ratus) cc.

Meliputi: Toyota Yaris, Toyota Vios, Toyota Sienta, Toyota Avanza, Daihatsu Xenia, Daihatsu Grand Max Minibus, Daihatsu Luxio, Daihatsu Terios, Toyota Rush, Toyota Raize, Daihatsu Rocky, Mitsubishi Xpander, Mitsubishi Xpander Cross, Nissan Livina, Honda Brio RS, Honda Mobilio, Honda BRV, Honda HRV, Honda CRV 1.5T, Honda City Hatchback, Suzuki New Ertiga, Suzuki XL 7, dan Wuling Confero

Pemberian Insentif PPnBM adalah sebagai berikut: – 100% (seratus persen) dari PPnBM yang terutang untuk Masa Pajak April 2021 sampai dengan Masa Pajak Mei 2021; – 50% (lima puluh persen) dari PPnBM yang terutang untuk Masa Pajak Juni 2021 sampai dengan Masa Pajak Agustus 2021; dan – 25% (dua puluh lima persen) dari PPnBM yang terutang untuk Masa Pajak September 2021 sampai dengan Masa Pajak Desember 2021.

kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi selain sedan atau station wagon, dengan motor bakar cetus api atau nyala kompresi (diesel atau semi diesel) dengan sistem 1 (satu) gardan penggerak (4×2) dengan kapasitas isi silinder lebih dari 1.500 (seribu lima ratus) cc sampai dengan 2.500 (dua ribu lima ratus) cc.

Meliputi: Toyota Innova 2.0, Toyota Innova 2.4, Toyota Fortuner 2.4 (4×2), Honda CRV 2.0 CVT

Pemberian Insentif PPnBM adalah sebagai berikut: – 50% (lima puluh persen) dari PPnBM yang terutang untuk Masa Pajak April 2021 sampai dengan Masa Pajak Agustus 2021; dan – 25% (dua puluh lima persen) dari PPnBM yang terutang untuk Masa Pajak September 2021 sampai dengan Masa Pajak Desember 2021.

kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi selain sedan atau station wagon, dengan motor bakar cetus api atau nyala kompresi (diesel atau semi diesel) dengan sistem 2 (dua) gardan penggerak (4×4) dengan kapasitas isi silinder lebih dari 1.500 (seribu lima ratus) cc sampai dengan 2.500 (dua ribu lima ratus) cc.

Meliputi: Toyota Fortuner 2.4 (4×4)

Pemberian Insentif PPnBM adalah sebagai berikut: – 25% (dua puluh lima persen) dari PPnBM yang terutang untuk Masa Pajak April 2021 sampai dengan Masa Pajak Agustus 2021; dan – 12,5% (dua belas koma lima persen) dari PPnBM yang terutang untuk Masa Pajak September 2021 sampai dengan Masa Pajak Desember 2021.

D. Kewajiban Faktur dan Laporan Realisasi

Pengusaha Kena Pajak yang menghasilkan dan melakukan penyerahan Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor tertentu wajib membuat:

Faktur Pajak sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan; dan Faktur Pajak dibuat dengan mencantumkan: a. kode transaksi 01; b. keterangan mengenai jenis barang yang memuat paling sedikit informasi berupa tipe, kapasitas isi silinder, nomor rangka, nomor mesin, dan kode Harmonized System; dan c. keterangan “PPnBM DITANGGUNG PEMERINTAH …% EKS PMK NOMOR …/PMK.010/2021 SENILAI Rp…”.

laporan realisasi PPnBM Ditanggung Pemerintah.

Klik untuk lebih jelas

Klik untuk lebih jelas

E. Dasar Hukum

Peraturan Menteri Keuangan Republik Indonesia Nomor 31/PMK.010/2021 tentang Pajak Penjualan Atas Barang Mewah Atas Penyerahan Barang Kena Pajak Yang Tergolong Mewah Berupa Kendaraan Bermotor Tertentu Yang Ditanggung Pemerintah Tahun Anggaran 2021

Keputusan Menteri Perindustrian Republik Indonesia Nomor 839 TAHUN 2021 tentang Kendaraan Bermotor Dengan Pajak Penjualan Atas Barang Mewah Atas Penyerahan Barang Kena Pajak Yang Tergolong Mewah Ditanggung Oleh Pemerintah Pada Tahun Anggaran 2021