A. Tarif PPh atas Royalti

Atas penghasilan royalti yang diterima dan/atau diperoleh Wajib Pajak dalam negeri atau bentuk usaha tetap, terutang PPh Pasal 23 dengan tarif sebesar 15% (lima belas persen) dari jumlah bruto tidak termasuk pajak pertambahan nilai. Jumlah bruto bagi Wajib Pajak orang pribadi dalam negeri yang menerapkan penghitungan Pajak Penghasilan menggunakan Norma Penghitungan Penghasilan Neto, yaitu sebesar 40% (empat puluh persen) dari jumlah penghasilan royalti.

Berdasarkan Pasal 14 ayat (2) Undang-Undang Pajak Penghasilan:

“Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 (satu) tahun kurang dari Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto, dengan syarat memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu 3 (tiga) bulan pertama dari tahun pajak yang bersangkutan.”

B. Cara Pemberitahuan Penggunaan Norma Penghitungan Penghasilan Neto

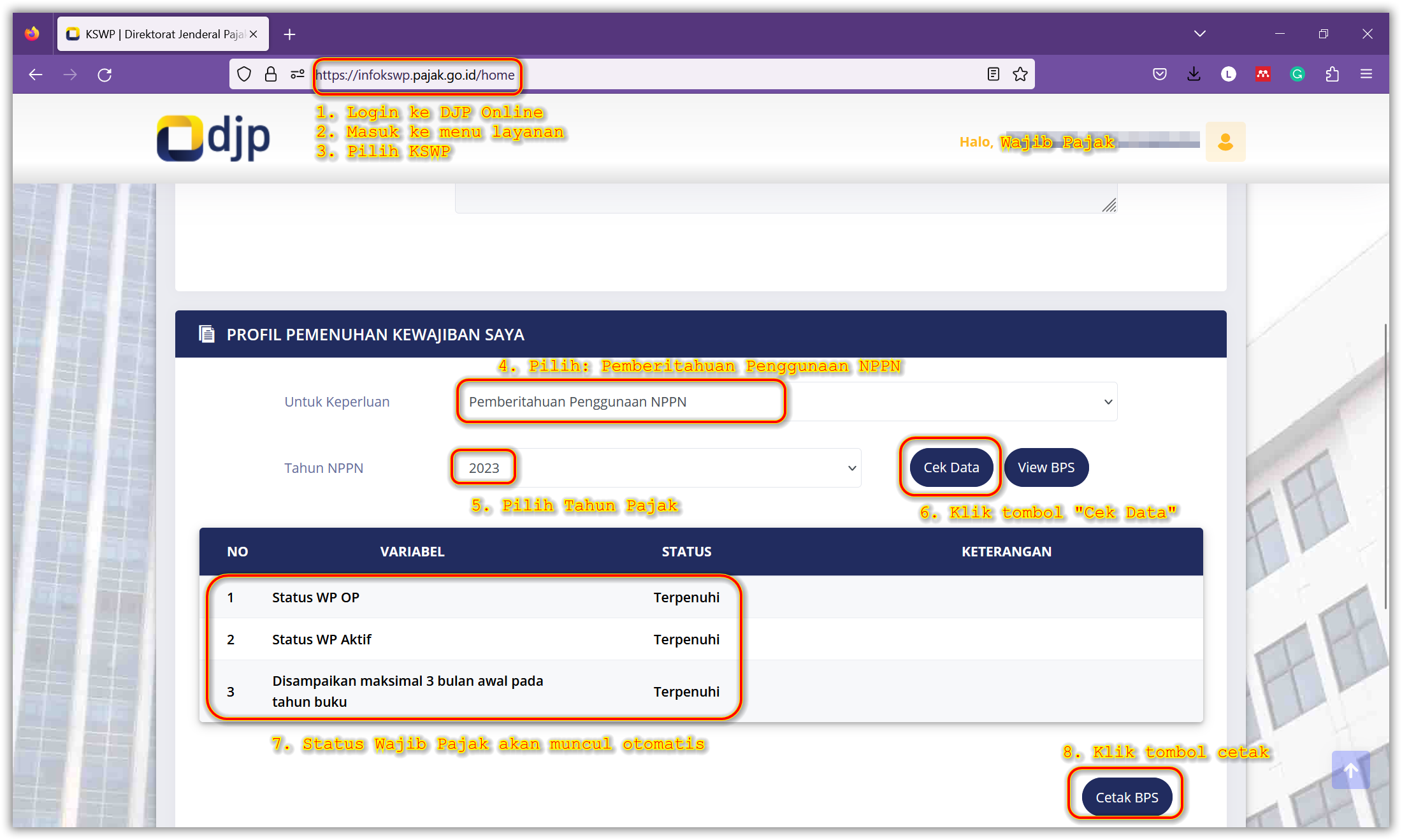

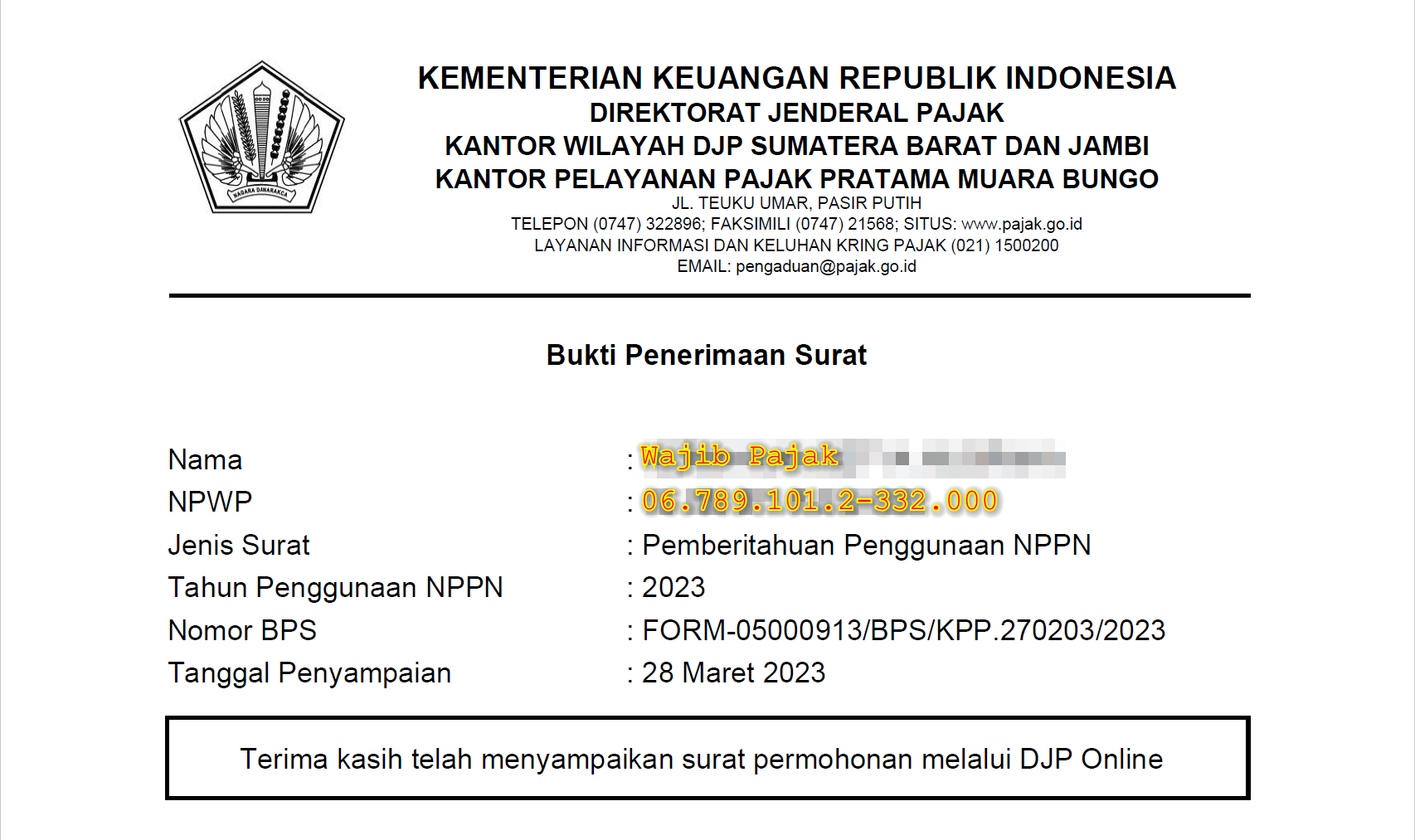

Contoh Bukti Penerimaan Surat sebagai hasil pemberitahuan NPPN pada DJP Online

C. Kewajiban Pihak Penerima Royalti

Kewajiban Wajib Pajak Orang Pribadi sebagai pihak penerima royalti, antara lain:

1. Wajib Pajak orang pribadi harus menyampaikan bukti penerimaan surat pemberitahuan penggunaan Norma Penghitungan Penghasilan Neto kepada pemotong Pajak Penghasilan Pasal 23, untuk dapat dikenai pemotongan dengan dasar pemotongan dengan tarif 6%. Bukti penerimaan surat pemberitahuan penggunaan Norma Penghitungan Penghasilan Neto harus disampaikan sebelum dilakukan pemotongan Pajak Penghasilan Pasal 23.

Berdasarkan Pengumuman Nomor PENG-6/PJ.09/2023, Penyampaian BPS untuk tahun pajak 2023 paling lambat adalah 31 Maret 2023.

2. Atas penghasilan royalti yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri, wajib dilaporkan dalam Surat Pemberitahuan Tahunan pada bagian penghasilan neto dalam negeri dari pekerjaan bebas.

3. Jumlah Pajak Penghasilan Pasal 23 yang dipotong merupakan kredit pajak dalam Surat Pemberitahuan Tahunan Wajib Pajak orang pribadi dalam negeri.

D. Kewajiban Pihak Pembayar Royalti

Pemotongan Pajak Penghasilan Pasal 23 atas penghasilan royalti sebagaimana dilakukan oleh pihak yang membayarkan penghasilan royalti yang merupakan pemotong Pajak Penghasilan Pasal 23.

Pemotong Pajak Penghasilan Pasal 23:

1. wajib membuat bukti pemotongan Pajak Penghasilan Pasal 23 dan harus memberikan bukti pemotongan dimaksud kepada Wajib Pajak orang pribadi dalam negeri sebagai pihak yang dipotong;

2. wajib menyetorkan Pajak Penghasilan Pasal 23 yang telah dipotong ke kas negara; dan

3.wajib melaporkan pemotongan Pajak Penghasilan Pasal 23 dalam Surat Pemberitahuan Masa Pajak Penghasilan Unifikasi.

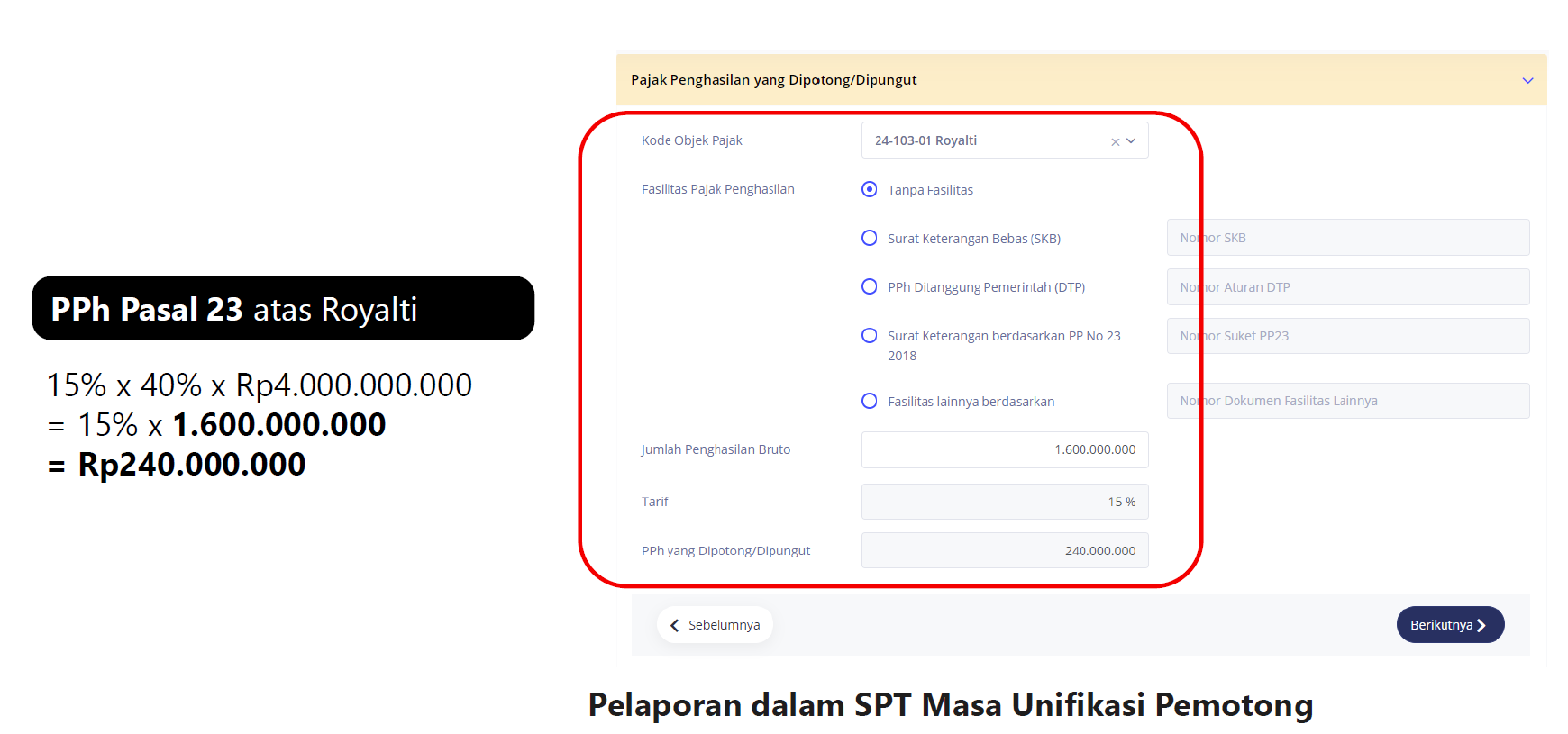

E. Contoh Perhitungan

Tuan J adalah seorang pencipta lagu yang telah menghasilkan lagu-lagu yang banyak dipakai oleh perusahaan rekaman. Pada bulan Januari 2023, Tuan J telah menyampaikan pemberitahuan penggunaan norma penghitungan penghasilan neto untuk tahun pajak 2023 ke kantor pelayanan pajak pratama pati. Pada bulan Agustus 2023, Tuan J memperoleh penghasilan royalti atas penggunaan lagu dari PT K sebesar Rp4.000.000.000,00. Tuan J telah menyerahkan fotokopi bukti penerimaan surat pemberitahuan penggunaan norma penghitungan penghasilan neto dari Kantor Pelayanan Pajak Pratama Pati kepada PT K.