Pajak Barang dan Jasa Tertentu (PBJT)adalah Pajak yang dibayarkan oleh konsumen akhir atas konsumsi barang dan/atau jasa tertentu. Barang dan Jasa Tertentu adalah barang dan jasa tertentu yang dijual dan/atau diserahkan kepada konsumen akhir.

Objek PBJT merupakan penjualan, penyerahan, dan/atau konsumsi barang dan jasa tertentu yang meliputi: Makanan dan/atau Minuman.

Makanan dan/atau Minuman adalah makanan dan/atau minuman yang disediakan, dijual dan/atau diserahkan, baik secara langsung maupun tidak langsung, atau melalui pesanan oleh restoran. Restoran adalah fasilitas penyediaan layanan makanan dan/atau minuman dengan dipungut bayaran.

B. Objek Pajak

Objek Pajak atas Makanan dan/atau Minuman adalah Penjualan dan/atau penyerahan makanan dan/atau minuman meliputi makanan dan/atau minuman yang disediakan oleh:

1. Restoran yang paling sedikit menyediakan layanan penyajian Makanan dan/atau Minuman berupa meja, kursi, dan/atau peralatan makan dan minum;

2. penyedia jasa boga atau katering yang melakukan:

a. proses penyediaan bahan baku dan bahan setengah jadi, pembuatan, penyimpanan, serta penyajian berdasarkan pesanan;

b. penyajian di lokasi yang diinginkan oleh pemesan dan berbeda dengan lokasi dimana proses pembuatan dan penyimpanan dilakukan; dan

c. penyajian dilakukan dengan atau tanpa peralatan dan petugasnya.

Terdapat pengecualian dalam objek PBJT adalah penyerahan Makanan dan/atau Minuman:

dengan peredaran usaha tidak melebihi batas tertentu yang ditetapkan dalam Perda;

dilakukan oleh toko swalayan dan sejenisnya yang tidak semata-mata menjual Makanan dan/atau Minuman;

dilakukan oleh pabrik Makanan dan/atau Minuman; atau

disediakan oleh penyedia fasilitas yang kegiatan usaha utamanya menyediakan pelayanan jasa menunggu pesawat (lounge) pada bandar udara

C.Subjek Pajak

Subjek PBJT adalah konsumen barang dan jasa tertentu.

Wajib PBJT adalah orang pribadi atau Badan yang melakukan penjualan, penyerahan, dan/atau konsumsi barang dan jasa tertentu.

D.Dasar Pengenaan Pajak

Dasar pengenaan PBJT adalah jumlah yang dibayarkan oleh konsumen barang atau jasa tertentu.

Dalam hal tidak terdapat pembayaran, dasar pengenaan PBJT dihitung berdasarkan harga jual barang dan jasa sejenis yang berlaku di wilayah Daerah yang bersangkutan.

E. Tarif Pajak

Tarif PBJT ditetapkan paling tinggi sebesar 10% (sepuluh persen. Tarif PBJT ditetapkan dengan Perda.

F. Perhitungan

Cara perhitungan Pajak atas Makanan dan/atau Minuman adalah:

Besaran pokok PBJT yang terutang dihitung dengan cara mengalikan dasar pengenaan PBJT dengan tarif PBJT.

PBJT yang terutang dipungut di wilayah Daerah tempat penjualan, penyerahan, dan/atau konsumsi barang dan jasa tertentu dilakukan.

Saat terutangnya PBJT dihitung sejak saat pembayaran/penyerahan/konsumsi barang dan jasa tertentu dilakukan

G. PERDA Kota Yogyakarta No 10 Tahun 2023

Yang dikecualikan dari objek PBJT yaitu penyerahan Makanan dan/atau Minuman dengan peredaran usaha tidak melebihi Rp7.000.000,00 (tujuh juta rupiah) setiap bulan selama tidak memungut PBJT. Dalam hal Wajib Pajak dengan peredaran usaha tidak melebihi Rp7.000.000,00 (tujuh juta rupiah) setiap bulan telah memungut PBJT atas Makanan dan/atau Minuman, maka Wajib Pajak menyetorkan pungutan PBJT.

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah Pajak atas perolehan hak atas tanah dan/atau bangunan.

Perolehan Hak atas Tanah dan/atau Bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau Badan.

Hak atas Tanah dan/atau Bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta bangunan di atasnya, sebagaimana dimaksud dalam undang-undang di bidang pertanahan dan bangunan.

B. Objek Pajak

Objek BPHTB adalah Perolehan Hak atas Tanah dan/atau Bangunan.

Perolehan Hak atas Tanah dan/atau Bangunan meliputi:

Pertama, pemindahan hak karena: jual beli; tukar-menukar; hibah; hibah wasiat; waris; pemasukan dalam perseroan atau badan hukum lain; pemisahan hak yang mengakibatkan peralihan; penunjukan pembeli dalam lelang; pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap; penggabungan usaha; peleburan usaha; pemekaran usaha; atau hadiah.

Kedua, pemberian hak baru karena: kelanjutan pelepasan hak; atau di luar pelepasan hak.

Hak atas Tanah dan/atau Bangunan meliputi:

hak milik;

hak guna usaha;

hak guna bangunan;

hak pakai;

hak milik atas satuan rumah susun; dan

hak pengelolaan.

Terdapat pengecualian dalam objek BPHTB adalah perolehan hak atas tanah dan/atau bangunan:

untuk kantor Pemerintah, Pemerintahan Daerah, penyelenggara negara dan lembaga negara lainnya yang dicatat sebagai barang milik negara atau barang milik Daerah;

oleh negara untuk penyelenggaraan pemerintahan dan/atau untuk pelaksanaan pembangunan guna kepentingan umum;

untuk badan atau perwakilan lembaga internasional dengan syarat tidak menjalankan usaha atau melakukan kegiatan lain di luar fungsi dan tugas badan atau perwakilan lembaga tersebut yang diatur dengan Peraturan Menteri;

untuk perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik;

oleh orang pribadi atau Badan karena konversi hak atau karena perbuatan hukum lain dengan tidak adanya perubahan nama;

oleh orang pribadi atau Badan karena wakaf;

oleh orang pribadi atau Badan yang digunakan untuk kepentingan ibadah; dan

untuk masyarakat berpenghasilan rendah sesuai dengan ketentuan peraturan perundang-undangan

C. Subjek Pajak

Subjek Pajak dan Wajib Pajak BPHTB adalah orang pribadi atau Badan yang memperoleh hak atas tanah dan/atau bangunan.

D. Dasar Pengenaan Pajak

Dasar pengenaan BPHTB adalah nilai perolehan objek pajak.

Nilai perolehan objek pajak ditetapkan sebagai berikut:

harga transaksi untuk jual beli;

nilai pasar untuk tukar menukar, hibah, hibah wasiat, waris, pemasukan dalam perseroan atau badan hukum lainnya, pemisahan hak yang mengakibatkan peralihan, peralihan hak karena pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap, pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak, pemberian hak baru atas tanah di luar pelepasan hak, penggabungan usaha; peleburan usaha, pemekaran usaha, dan hadiah; dan

harga transaksi yang tercantum dalam risalah lelang untuk penunjukan pembeli dalam lelang.

Dalam hal nilai perolehan objek pajak tidak diketahui atau lebih rendah daripada NJOP pada tahun terjadinya perolehan, dasar pengenaan BPHTB yang digunakan adalah NJOP pada tahun terjadinya perolehan.

Dalam menentukan besaran BPHTB terutang, Pemerintah Daerah menetapkan nilai perolehan objek pajak tidak kena pajak sebagai pengurang dasar pengenaan BPHTB. Besarnya nilai perolehan objek pajak tidak kena pajak ditetapkan paling sedikit sebesar Rp80.000.000,00 (delapan puluh juta rupiah) untuk perolehan hak pertama Wajib Pajak di wilayah Daerah tempat terutangnya BPHTB. Nilai perolehan objek pajak tidak kena pajak ditetapkan dengan Peraturan Daerah.

Atas perolehan hak karena hibah wasiat atau waris tertentu, Pemerintah Daerah dapat menetapkan nilai perolehan objek pajak tidak kena pajak yang lebih tinggi daripada nilai perolehan objek pajak tidak kena pajak.

E. Tarif Pajak

Tarif BPHTB ditetapkan paling tinggi sebesar 5% (lima persen). Tarif BPHTB ditetapkan dengan Peraturan Daerah.

F. Perhitungan

Besaran pokok BPHTB yang terutang dihitung dengan cara mengalikan dasar pengenaan BPHTB setelah dikurangi nilai perolehan objek pajak tidak kena pajak, dengan tarif BPHTB.

BPHTB yang terutang dipungut di wilayah Daerah tempat tanah dan/atau bangunan berada.

Saat terutangnya BPHTB ditetapkan:

pada tanggal dibuat dan ditandatanganinya perjanjian pengikatan jual beli untuk jual beli;

pada tanggal dibuat dan ditandatanganinya akta untuk tukar menukar, hibah, hibah wasiat, pemasukan dalam perseroan atau badan hukum lainnya, pemisahan hak yang mengakibatkan peralihan, penggabungan usaha, peleburan usaha, pemekaran usaha, dan/atau hadiah;

pada tanggal penerima waris atau yang diberi kuasa oleh penerima waris mendaftarkan peralihan haknya ke kantor bidang pertanahan untuk waris;

pada tanggal putusan pengadilan yang mempunyai kekuatan hukum yang tetap untuk putusan hakim;

pada tanggal diterbitkannya surat keputusan pemberian hak untuk pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak;

pada tanggal diterbitkannya surat keputusan pemberian hak untuk pemberian hak baru di luar pelepasan hak; atau

pada tanggal penunjukan pemenang lelang untuk lelang.

Pajak Bumi dan Bangunan (PBB) terbagi menjadi 2, yaitu:

pertama, PBB sektor perdesaan dan perkotaan (PBB-P2) yang dikelola oleh pemerintah kabupaten/kota;

kedua, PBB sektor perkebunan, sektor perhutanan, sektor pertambangan minyak dan gas bumi, sektor pertambangan untuk pengusahaan panas bumi, PBB sektor pertambangan mineral atau batubara, dan PBB sektor lainnya (PBB-P5L) yang dikelola oleh pemerintah pusat, dalam hal ini adalah Direktorat Jenderal Pajak, Kementerian Keuangan.

A. Definisi

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) adalah Pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan.

Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap di atas permukaan bumi dan di bawah permukaan bumi.

B. Objek Pajak

Objek PBB-P2 adalah bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Dimaksud dengan bumi termasuk permukaan bumi hasil kegiatan reklamasi atau pengurukan.

Terdapat pengecualian dalam Objek PBB-P2 adalah kepemilikan, penguasaan, dan/atau pemanfaatan atas:

a. bumi dan/atau bangunan kantor Pemerintah, kantor Pemerintahan Daerah, dan kantor penyelenggara negara lainnya yang dicatat sebagai barang milik negara atau barang milik Daerah;

b. bumi dan/atau bangunan yang digunakan semata-mata untuk melayani kepentingan umum di bidang keagamaan, panti sosial, kesehatan, pendidikan, dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan;

c. bumi dan/atau bangunan yang semata-mata digunakan untuk tempat makam (kuburan), peninggalan purbakala, atau yang sejenis;

d. bumi yang merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak;

e. bumi dan/atau bangunan yang digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik;

f. bumi dan/atau bangunan yang digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan Peraturan Menteri;

g. bumi dan/atau bangunan untuk jalur kereta api, moda raya terpadu (Mass Rapid Transit), lintas raya terpadu (Light Rail Transit), atau yang sejenis;

h. bumi dan/atau bangunan tempat tinggal lainnya berdasarkan NJOP tertentu yang ditetapkan oleh Kepala Daerah; dan

i. bumi dan/atau bangunan yang dipungut pajak bumi dan bangunan oleh Pemerintah.

C. Subjek Pajak

Subjek dan Wajib PBB-P2 adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

D. Dasar Pengenaan Pajak

Dasar pengenaan PBB-P2 adalah Nilai Jual Objek Pajak. Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau NJOP pengganti. NJOP ditetapkan berdasarkan proses penilaian PBB-P2.

NJOP Tidak Kena Pajak ditetapkan paling sedikit sebesar Rp10.000.000,00 (sepuluh juta rupiah) untuk setiap Wajib Pajak. Dalam hal Wajib Pajak memiliki atau menguasai lebih dari satu objek PBB-P2 di satu wilayah kabupaten/kota, NJOP Tidak Kena Pajak hanya diberikan atas salah satu objek PBB-P2 untuk setiap tahun pajak.

NJOP yang digunakan untuk perhitungan PBB-P2 ditetapkan paling rendah 20% (dua puluh persen) dan paling tinggi 100% (seratus persen) dari NJOP setelah dikurangi NJOP Tidak Kena Pajak.

NJOP ditetapkan setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai dengan perkembangan wilayahnya. Besaran NJOP ditetapkan oleh Kepala Daerah. Ketentuan lebih lanjut mengenai penilaian PBB-P2 diatur dengan Peraturan Menteri.

E. Tarif Pajak

Tarif PBB-P2 ditetapkan paling tinggi sebesar 0,5% (nol koma lima persen). Tarif PBB-P2 yang berupa lahan produksi pangan dan ternak ditetapkan lebih rendah daripada tarif untuk lahan lainnya. Tarif PBB-P2 ditetapkan dengan Peraturan Daerah.

F. Perhitungan

Besaran pokok PBB-P2 yang terutang dihitung dengan cara mengalikan dasar pengenaan PBB-P2 dengan tarif PBB-P2.

Tahun pajak PBB-P2 adalah jangka waktu 1 (satu) tahun kalender. Saat yang menentukan untuk menghitung PBB-P2 yang terutang adalah menurut keadaan objek PBB-P2 pada tanggal 1 Januari. Tempat PBB-P2 yang terutang adalah di wilayah Daerah yang meliputi letak objek PBB-P2

G. Peraturan Daerah Kota Yogyakarta Nomor 10 Tahun 2023

NJOP tidak kena Pajak ditetapkan sebesar Rp20.000.000,00 (dua puluh juta rupiah) untuk setiap Wajib Pajak.

Tarif PBB:

a. 0,05% (nol koma nol lima persen) untuk NJOP sampai dengan Rp2.000.000.000,00 (dua miliar rupiah);

b. 0,07% (nol koma nol tujuh persen) untuk NJOP di atas Rp2.000.000.000,00(dua miliar rupiah) sampai dengan Rp5.000.000.000,00 (lima miliar rupiah);

c. 0,12% (nol koma satu dua persen) untuk NJOP di atas Rp5.000.000.000,00 (lima miliar rupiah) sampai dengan Rp10.000.000.000,00 (sepuluh miliar rupiah);

d. 0,25% (nol koma dua lima persen) untuk NJOP di atas Rp10.000.000.000,00(sepuluh miliar rupiah) sampai dengan Rp50.000.000.000,00 (lima puluh miliar rupiah);

e. 0,3% (nol koma tiga persen) untuk NJOP di atas Rp50.000.000.000,00 (lima puluh miliar rupiah); dan

f. 0,025% (nol koma nol dua lima persen) untuk objek berupa lahan produksi pangan dan ternak.

Dalam rangka mengalokasikan sumber daya nasional secara lebih efisien, Pemerintah memberikan kewenangan kepada Daerah untuk memungut Pajak Daerah dan Retribusi Daerah. Terdapat 16 jenis pajak yang menjadi kewenangan Pemerintah Daerah di mana 7 di antaranya merupakan kewenangan Pemerintah Provinsi dan 9 lainnya merupakan kewenangan Pemerintah Kabupaten/Kota. Salah satu paja yang dipungut oleh Pemerintah Kabupaten/Kota adalah Pajak Barang dan Jasa Tertentu.

A. Definisi

Pajak Barang dan Jasa Tertentu (PBJT adalah Pajak yang dibayarkan oleh konsumen akhir atas konsumsi barang dan/atau jasa tertentu.

Objek PBJT merupakan penjualan,penyerahan, dan/atau konsumsi barang dan jasa tertentu yang meliputi:

1. Makanan dan/atau Minuman;

2. Tenaga Listrik;

3. Jasa Perhotelan;

4. Jasa Parkir; dan

5. Jasa Kesenian dan Hiburan. Jasa Kesenian dan Hiburan adalah jasa penyediaan atau penyelenggaraan semua jenis tontonan, pertunjukan, permainan, ketangkasan, rekreasi, dan/atau keramaian untuk dinikmati.

B. Objek Pajak

Jasa Kesenian dan Hiburan meliputi:

a. tontonan film atau bentuk tontonan audio visual lainnya yang dipertontonkan secara langsung di suatu lokasi tertentu;

b. pergelaran kesenian, musik, tari, dan/atau busana;

c. kontes kecantikan;

d. kontes binaraga;

e. pameran;

f. pertunjukan sirkus, akrobat, dan sulap;

g. pacuan kuda dan perlombaan kendaraan bermotor;

h. permainan ketangkasan;

i. olahraga permainan dengan menggunakan tempat/ruang dan/atau peralatan dan perlengkapan untuk olahraga dan kebugaran;

j. rekreasi wahana air, wahana ekologi, wahana pendidikan,wahana budaya, wahana salju, wahana permainan, pemancingan, agrowisata, dan kebun binatang;

k. panti pijat dan pijat refleksi; dan

l. diskotek, karaoke, kelab malam, bar, dan mandi uap/spa.

Terdapat pengecualian dalam Jasa Kesenian dan Hiburan adalah Jasa Kesenian dan Hiburan yang semata-mata untuk:

a. promosi budaya tradisional dengan tidak dipungut bayaran;

b. kegiatan layanan masyarakat dengan tidak dipungut bayaran; dan/atau

c. bentuk kesenian dan hiburan lainnya yang diatur dengan Perda.

C. Subjek Pajak

Subjek PBJT adalah konsumen barang dan jasa tertentu. Wajib PBJT adalah orang pribadi atau Badan yang melakukan penjualan, penyerahan, dan/atau konsumsi barang dan jasa tertentu.

D. Tarif Pajak

Berlaku Tahun 2024 melalui UU No 1 Tahun 2022 tentang Hubungan Keuangan Pusat dan Daerah Khusus tarif PBJT atas jasa hiburan pada diskotek, karaoke,kelab malam, bar, dan mandi uap/spa ditetapkan paling rendah 40% (empat puluh persen) dan paling tinggi 75% (tujuh puluh lima persen).

Berlaku sebelum Tahun 2024 melalui UU No 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Khusus untuk Hiburan berupa pagelaran busana, kontes kecantikan, diskotik, karaoke, klab malam, permainan ketangkasan, panti pijat, dan mandi uap/spa, tarif Pajak Hiburan dapat ditetapkan paling tinggi sebesar 75%(tujuh puluh lima persen).

E. Dasar Pengenaan Pajak

Dasar pengenaan PBJT adalah jumlah yang dibayarkan oleh konsumen barang atau jasa tertentu. Dalam hal tidak terdapat pembayaran, dasar pengenaan PBJT dihitung berdasarkan harga jual barang dan jasa sejenis yang berlaku di wilayah Daerah yang bersangkutan.

F. Perhitungan

a. Besaran pokok PBJT yang terutang dihitung dengan cara mengalikan dasar pengenaan PBJT dengan tarif PBJT.

b. PBJT yang terutang dipungut di wilayah Daerah tempat penjualan, penyerahan, dan/atau konsumsi barang dan jasa tertentu dilakukan.

c. Saat terutangnya PBJT dihitung sejak saat pembayaran/penyerahan/konsumsi barang dan jasa tertentu dilakukan.

G. Insentif

Berdasarkan Pasal 101 ayat (1) dan ayat (2) UU HKPD: Dalam mendukung kebijakan kemudahan berinvestasi,gubernur/bupati/wali kota dapat memberikan insentif fiskal kepada pelaku usaha di daerahnya. Insentif fiskal berupa pengurangan, keringanan, dan pembebasan, atau penghapusan pokok Pajak, pokok Retribusi, dan/atau sanksinya.

PPh Pasal 21 adalah pembayaran pajak dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan oleh pemberi kerja, bendahara pemerintah, dana pensiun, badan, perusahaan, dan penyelenggara kegiatan.

Pada dasarnya PPh Pasal 21 dikenakan atas penghasilan yang diterima oleh Wajib Pajak Orang Pribadi Dalam Negeri. Pada saat penghasilan tidak diterima oleh Wajib Pajak Wajib Pajak Orang Pribadi Dalam Negeri maka pengenaan PPh melihat subjek pajak penerimanya.

Misal: PT ABC (pemotong PPh) menggunakan 3 (tiga) pihak dalam rangka pembuatan dan/atau pengelolaan website perusahaan.

B. Pemotong PPh Pasal 21

Pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh:

1. pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai; Pemberi kerja yang wajib melakukan pemotongan pajak adalah orang pribadi ataupun badan yang merupakan induk, cabang, perwakilan, atau unit perusahaan yang membayar atau terutang gaji, upah, tunjangan, honorarium, dan pembayaran lain dengan nama apa pun kepada pengurus, pegawai atau bukan pegawai sebagai imbalan sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan. Dalam pengertian pemberi kerja termasuk juga organisasi internasional yang tidak dikecualikan dari kewajiban memotong pajak. Yang dimaksud dengan “pembayaran lain” adalah pembayaran dengan nama apa pun selain gaji, upah, tunjangan, honorarium, dan pembayaran lain, seperti bonus, gratifikasi, dan tantiem. Yang dimaksud dengan “bukan pegawai” adalah orang pribadi yang menerima atau memperoleh penghasilan dari pemberi kerja sehubungan dengan ikatan kerja tidak tetap, misalnya artis yang menerima atau memperoleh honorarium dari pemberi kerja.

2. bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan; Bendahara pemerintah termasuk bendahara Pemerintah Pusat, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri yang membayar gaji, upah, tunjangan, honorarium, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan. Yang termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain yang menjalankan fungsi yang sama.

3. dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apa pun dalam rangka pensiun; Yang termasuk “badan lain”, misalnya, adalah badan penyelenggara jaminan sosial tenaga kerja yang membayarkan uang pensiun, tunjangan hari tua, tabungan hari tua, dan pembayaran lain yang sejenis dengan nama apa pun. Yang termasuk dalam pengertian uang pensiun atau pembayaran lain adalah tunjangan-tunjangan baik yang dibayarkan secara berkala ataupun tidak yang dibayarkan kepada penerima pensiun, penerima tunjangan hari tua, dan penerima tabungan hari tua.

4. badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas; dan Yang termasuk dalam pengertian badan adalah organisasi internasional yang tidak dikecualikan dari kewajiban memotong pajak. Yang termasuk tenaga ahli orang pribadi, misalnya, adalah dokter, pengacara, dan akuntan, yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

5. penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan. Penyelenggara kegiatan wajib memotong pajak atas pembayaran hadiah atau penghargaan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan. Dalam pengertian penyelenggara kegiatan termasuk antara lain badan, badan pemerintah, organisasi termasuk organisasi internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan. Kegiatan yang diselenggarakan, misalnya kegiatan olahraga, keagamaan, dan kesenian.

C. Bukan Pemotong PPh Pasal 21

Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk melakukan pemotongan PPh 21, meliputi:

1. kantor perwakilan negara asing Misal: Kedubes Amerika Serikat;

2. organisasi internasional Misal: IMF (International Monetary Fund); UNESCO (United Nations Educational, Scientific, and Cultural Organization) dll

3. orang pribadi yang (1) tidak melakukan kegiatan usaha atau Pekerjaan Bebas; atau (2) melakukan kegiatan usaha atau Pekerjaan Bebas dan mempekerjakan orang pribadi yang: (a) semata-mata melakukan pekerjaan rumah tangga. Misal: Dokter Andi memiliki Asisten Rumah Tangga (ART) bernama sdr. Yuli; atau (b) melakukan pekerjaan atau jasa yang tidak terkait dengan kegiatan usaha atau Pekerjaan Bebas pemberi kerja. Misal: Dokter Andi menggunakan jasa sdr Budi sebagai tukang bangunan yang memperbaiki rumah pribadi milik Dokter Andi.

D. Saat Terutang PPh Pasal 21

Saat terutang Pajak Penghasilan Pasal 21 Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan bagi penerima penghasilan yaitu pada saat terjadinya:

1. pembayaran atau terutangnya penghasilan yang bersangkutan, sesuai dengan peristiwa yang terjadi lebih dahulu;

2. pengalihan atau terutangnya penghasilan yang bersangkutan, sesuai dengan peristiwa yang terjadi lebih dahulu untuk penggantian atau imbalan dalam bentuk natura; atau

3. penyerahan hak atau bagian hak atas pemanfaatan suatu fasilitas dan/atau pelayanan oleh pemberi untuk penggantian atau imbalan dalam bentuk kenikmatan.

E. Kewajiban Pemotong PPh Pasal 21

Pemotong Pajak wajib:

1. menghitung, memotong, menyetorkan, dan melaporkan Pajak Penghasilan Pasal 21 yang terutang untuk setiap Masa Pajak; kewajiban tersebut di atas tetap berlaku dalam hal terdapat penghasilan yang diberikan, termasuk apabila jumlah pajak yang dipotong pada bulan yang bersangkutan nihil. Dalam hal tidak terdapat pemberian penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi pada bulan yang bersangkutan, ketentuan mengenai kewajiban tersebut di atas tidak berlaku.

2. membuat bukti pemotongan Pajak Penghasilan Pasal 21 dan memberikan bukti pemotongan tersebut kepada penerima penghasilan yang dipotong pajak;

3. membuat catatan atau kertas kerja penghitungan Pajak Penghasilan Pasal 21 untuk masing-masing penerima penghasilan; dan

4. menyimpan catatan atau kertas kerja penghitungan sesuai dengan ketentuan peraturan perundang-undangan.

F. Kewajiban Pembuatan Bukti Potong

Bukti Pemotongan Pajak Penghasilan Pasal 21 tidak perlu dibuat dalam hal tidak terdapat pembayaran penghasilan. Bukti Pemotongan Pajak Penghasilan Pasal 21 tetap dibuat dalam hal:

1. tidak dilakukan pemotongan Pajak Penghasilan Pasal 21 karena jumlah penghasilan yang diterima tidak melebihi Penghasilan Tidak Kena Pajak;

2. jumlah Pajak Penghasilan Pasal 21 yang dipotong nihil karena: (1) adanya surat keterangan bebas; atau (2) dikenakan tarif 0% (nol persen);

3. Pajak Penghasilan Pasal 21 yang ditanggung Pemerintah sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan;

4. Pajak Penghasilan Pasal 21 yang diberikan fasilitas Pajak Penghasilan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan; dan/atau

5. jumlah Pajak Penghasilan Pasal 26 yang dipotong nihil berdasarkan ketentuan persetujuan penghindaran pajak berganda yang ditunjukkan dengan adanya surat keterangan domisili dan/atau tanda terima surat keterangan domisili wajib pajak luar negeri.

G. Kelebihan Pemotongan PPh Pasal 21

Dalam hal pada suatu Masa Pajak terjadi kelebihan penyetoran pajak yang terutang oleh Pemotong Pajak, kelebihan penyetoran tersebut dapat diperhitungkan dengan Pajak Penghasilan Pasal 21 yang terutang pada bulan berikutnya melalui Surat Pemberitahuan Masa.

Dalam hal terdapat kelebihan penyetoran pajak pada pembetulan Surat Pemberitahuan Masa, kelebihan penyetoran tersebut dapat diperhitungkan dengan Pajak Penghasilan Pasal 21 yang terutang pada bulan-bulan berikutnya, tanpa harus berurutan.

H. Bukan Objek PPh Pasal 21

Penghasilan yang dipotong Pajak Penghasilan Pasal 21, tidak termasuk:

1. pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

2. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan yang dikecualikan sebagai objek pajak penghasilan sebagaimana dimaksud dalam ketentuan peraturan perundang-undangan di bidang pajak penghasilan;

3. iuran terkait program pensiun dan hari tua yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri atau telah mendapatkan izin dari Otoritas Jasa Keuangan, badan penyelenggara jaminan sosial tenaga kerja, atau badan penyelenggara tunjangan hari tua yang pendiriannya sesuai dengan ketentuan peraturan perundang-undangan, yang dibayar oleh pemberi kerja;

4. bantuan, sumbangan, zakat, infak, sedekah, dan sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak, sepanjang tidak ada hubungan dengan usaha atau pekerjaan di antara pihak-pihak yang bersangkutan;

5. harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat atau orang pribadi yang menjalankan usaha mikro dan kecil, sepanjang tidak ada hubungan dengan usaha atau pekerjaan di antara pihak-pihak yang bersangkutan;

6. beasiswa yang memenuhi persyaratan tertentu sebagaimana diatur dalam Pasal 4 ayat (3) huruf l Undang-Undang Pajak Penghasilan;

7. bagian laba yang diberikan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham; dan

8. pajak penghasilan yang ditanggung oleh pemerintah.

A. Perbedaan Perusahaan Jasa dan Perusahaan Dagang

Perusahaan dagang yang membeli dan menjual kembali secara langsung kepada para pelanggan disebut peritel (retailers). Perusahaan dagang yang juga menjual kepada peritel disebut pedagang grosir (wholesaler). Perusahaan dagang memiliki dua kategori beban, yaitu: Beban Pokok Penjualan (cost of goods sold) dan beban operasi. Beban Pokok Penjualan merupakan beban yang membedakan antara perusahaan dagang dengan perusahaan jasa. Beban Pokok Penjualan adalah total biaya barang dagangan yang terjual selama periode berjalan.

Beberapa perusahaan menggunakan salah satu dari dua sistem untuk menghitung persediaan, yaitu sistem persediaan perpetual (perpetual inventory system) atau sistem persediaan periodik (periodic inventory system). Dalam sistem persediaan perpetual, perusahaan menyimpan catatan terperinci dari biaya setiap pembelian dan penjualan persediaan. Catatan ini secara terus menerus, berkelanjutan, menunjukkan persediaan yang harus ada pada setiap barang. Berdasarkan sistem persediaan perpetual, perusahaan menentukan beban pokok penjualan setiap terjadi transaksi penjualan.

Dalam sistem persediaan periodik, perusahaan tidak menyimpan perincian catatan persediaan barang yang ada selama periode berjalan. Sebaliknya, perusahaan menentukan beban pokok penjualan hanya pada saat akhir periode akuntansi, yaitu secara periodik. Pada saat itu, perusahaan menghitung jumlah persediaan fisik untuk menentukan biaya barang yang ada. Untuk menentukan beban pokok penjualan dalam sistem persediaan periodik, diperlukan langkah sebagai berikut: (1) Tentukan biaya barang yang ada pada awal periode akuntansi; (2) Tambahkan dengan beban pokok pembelian; (3) Kurangkan dengan biaya barang yang ada pada akhir periode akuntansi.

B. Pencatatan Pembelian berdasarkan Sistem Persediaan Perpetual

Perusahaan membeli persediaan secara tunai atau kredit sesuai dokumen bisnis. Register penerimaan kas dari pihak penjual menunjukkan barang yang dibeli dan jumlah yang dibayarkan untuk setiap pembelian tunai. Sedangkan untuk pembelian kredit harus didukung oleh faktur pembelian (purchase invoice) yang dikirimkan penjual.

1. Pencatatan Pembelian Barang Dagang

2. Biaya Pengiriman

Ketentuan pengiriman barang menyatakan apakah sebagai FOB shipping point atau FOB destination. FOB berarti free on board atau penyerahan barang. FOB shipping point berarti penjual menyerahkan barang dagangan pada perusahaan jasa angkut dan pembeli membayar untuk biaya angkut. Sebaliknya, FOB destination point berarti penjual menyerahkan barang dagangan ke tempat usaha pembeli dan penjual membayar biaya angkut tersebut.

Ketika ketentuan pengiriman barang adalah FOB shipping point maka biaya pengiriman yang ditanggung pembeli dianggap sebagai bagian dari biaya pembelian persediaan.

Alasan dari ketentuan ini adalah biaya persediaan harus memasukkan semua biaya untuk memperoleh persediaan tersebut, termasuk biaya pengiriman yang diperlukan untuk mengirimkan barang kepada pembeli. Perusahaan mengakui biaya tersebut sebagai beban pokok penjualan ketika persediaan terjual.

Sebaliknya, ketentuan pengiriman barang adalah FOB destination point maka biaya pengiriman yang ditanggung penjual akan menjadi beban operasi bagi penjual.

3. Retur Pembelian dan Potongan Harga

Pembeli mungkin tidak puas dengan barang yang diterima karena barang tersebut rusak atau cacat, dalam kualitas rendah, atau tidak sesuai dengan spesifikasi pembeli. Dalam kasus ini, pembeli dapat mengembalikan barang tersebut kepada penjual untuk mengurangi jumlah utang, jika pembelian dilakukan secara kredit atau untuk memperoleh pengembalian uang jika pembelian dilakukan secara tunai. Transaksi ini disebut retur pembelian (purchase return). Sebagai alternatif. Pembeli mungkin memutuskan tetap menggunakan barang tersebut jika penjual memberikan potongan dari harga pembelian. Transaksi ini disebut potongan pembelian (purchase allowance).

Oleh karena Perusahaan menambah persediaan saat barang diterima maka persediaan akan menurun saat Perusahaan meretur barang atau saat memperoleh potongan.

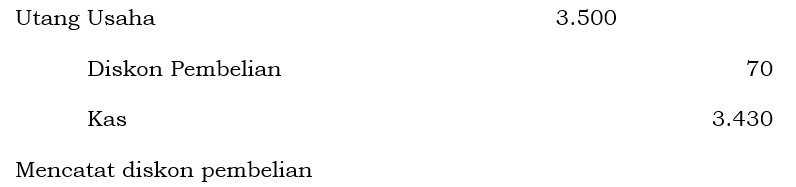

4. Diskon Pembelian

Syarat pembelian kredit memungkinkan pembeli untuk memperoleh diskon tunai atas pembayaran segera, disebut diskon pembelian (purchase discount). Syarat kredit menentukan jumlah diskon tunai dan jangka waktu yang ditawarkan. Termin ini juga menunjukkan periode waktu dimana pembeli diharapkan untuk membayar harga faktur penuh. Dalam faktur penjualan, syarat kredit 2/10, n/30 berarti bahwa pembeli dapat mengambil diskon tunai sebesar 2% pada harga faktur dikurangi semua retur dan potongan jika pembayaran dilakukan dalam waktu 10 hari dari tanggal faktur (selama periode diskon). Jika tidak, harga faktur setelah dikurangi semua retur dan potongan, harus dibayar dalam waktu 30 hari sejak tanggal faktur. Selain itu syarat kredit berupa 1/10 EOM (end of month) berarti bahwa diskon 1% tersedia jika faktur dibayarkan dalam 10 hari pertama pada bulan berikutnya.

Saat penjual memilih untuk tidak menawarkan diskon tunai untuk pembayaran segera, syarat kredit hanya akan menentukan jangka waktu maksimum untuk pelunasannya. Misalnya faktur penjualan menyatakan n/30; n/60, atau n/10 10 EOM. Hal ini berarti bahwa pembeli harus membayar jumlah neto masing-masing dalam jangka waktu 30 hari; 60 hari; atau dalam 10 hari pertama bulan berikutnya.

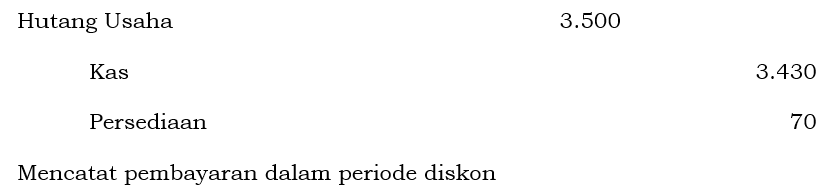

Saat pembeli membayar faktur dalam periode diskon, jumlah diskon akan mengurangi persediaan. Hal ini disebabkan perusahaan mencatat persediaan sebesar biaya perolehan dan dengan membayar dalam periode diskon tersebut, pembeli telah mengurangi biaya perolehan tersebut.

Perusahaan dagang biasanya harus mengambil semua diskon yang tersedia. Apabila tidak diambil, mungkin akan dipandang sebagai bunga atas penggunaan uang.

C. Pencatatan Pendapatan Penjualan berdasarkan Sistem Persediaan Perpetual

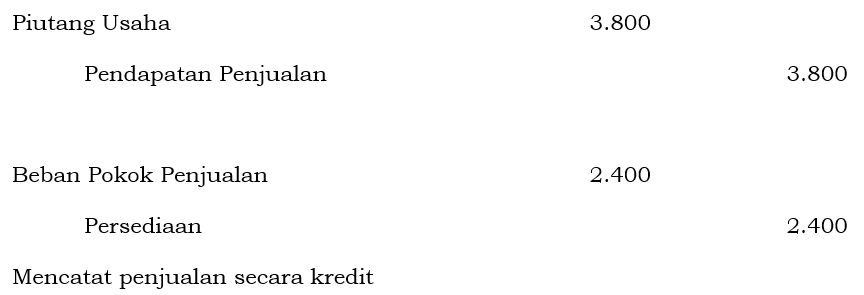

Penjualan dapat dilakukan secara kredit atau tunai. Dokumen bisnis harus mendukung setiap transaksi penjualan, untuk menyediakan bukti penjualan secara tertulis. Mesin kasir menyajikan bukti penjualan tunai. Faktur Penjualan (sales invoice) memberikan dukungan untuk penjualan kredit. Penjual membuat dua jurnal untuk setiap penjualan. Jurnal pertama mencatat penjualan sedangkan jurnal kedua mencatat biaya perolehan barang dagangan yang dijual.

1. Retur Penjualan dan Potongan Harga

Retur dan potongan penjualan (sales return and allowances) adalah transaksi dimana penjual menerima kembali barang dari pembeli (retur) atau memberikan pengurangan harga pembelian (potongan) sehingga pembeli akan menyimpan barang dagangan tersebut.

Jika pembeli mengembalikan barang karena rusak atau cacat maka jurnal untuk Persediaan dan Beban Pokok Penjualan harus sesuai dengan nilai barang yang dikembalikan/diretur, bukan biaya perolehannya.

Jika pembeli tidak mengembalikan barang namun penjual memberi potongan harga dengan mengurangi harga beli, maka penjual mendebit Retur dan Potongan Penjualan dan kredit Piutang Usaha sesuai jumlah potongan tersebut.

Retur dan Potongan Penjualan merupakan akun kontra pendapatan (contra revenue account) terhadap Pendapatan Penjualan. Perusahaan menggunakan akun kontra bukan mendebit Pendapatan Penjualan untuk mengungkapkan jumlah retur dan potongan penjualan dalam akun pada laporan laba rugi. Pengungkapan informasi ini penting bagi manajemen: Retur dan Potongan Penjualan yang berlebihan dapat memberi kesan adanya masalah – barang dagangan inferior, inefisiensi dalam memenuhi pesanan, kesalahan dalam penagihan pelanggan atau kesalahan pengantaran/pengiriman. Selain itu, penurunan yang dicatat langsung ke Pendapatan Penjualan akan mengaburkan hubungan penting dari jumlah retur dan potongan penjualan pada persentase penjualan. Ini juga bisa mendistorsi perbandingan total penjualan pada periode akuntansi yang berbeda.

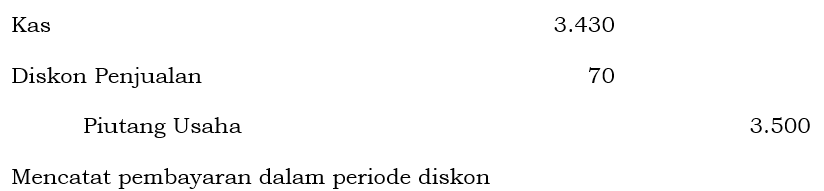

2. Diskon Penjualan

Diskon Penjualan (sales discount) merupakan akun yang dipergunakan Penjual saat Pembeli menggunakan Diskon Pembelian, yaitu diskon yang diperoleh Pembeli saat membayar tunai lebih cepat dalam ketentuan yang diatur Penjual.

Seperti Retur dan Potongan Penjualan, Diskon Penjualan merupakan akun kontra pendapatan untuk Pendapatan Penjualan.

D. Langkah-langkah dalam Siklus Akuntansi untuk Perusahaan Dagang

Perusahaan dagang umumnya memiliki jenis jurnal penyesuaian yang sama dengan perusahaan jasa. Namun, perusahaan dagang yang menggunakan sistem perpetual akan memerlukan suatu penyesuaian tambahan untuk membuat catatan sesuai dengan persediaan aktual yang ada. Alasannya: Pada akhir setiap periode, untuk tujuan pengendalian, perusahaan dagang yang menggunakan sistem perpetual akan melakukan penghitungan fisik barang yang ada. Saldo yang belum disesuaikan dalam Persediaan biasanya tidak sesuai dengan jumlah persediaan aktual yang ada. Catatan persediaan perpetual mungkin salah karena kesalahan pencatatan, pencurian, atau pemborosan. Dengan demikian perusahaan harus menyesuaikan catatan perpetual tersebut untuk membuat jumlah persediaan tercatat sesuai dengan persediaan yang ada. Ini mencakup penyesuaian persediaan dan Beban Pokok Penjualan.

E. Menyusun Laporan Keuangan untuk Perusahaan Dagang

Contoh Laporan Laba Rugi untuk Perusahaan Dagang adalah sebagai berikut:

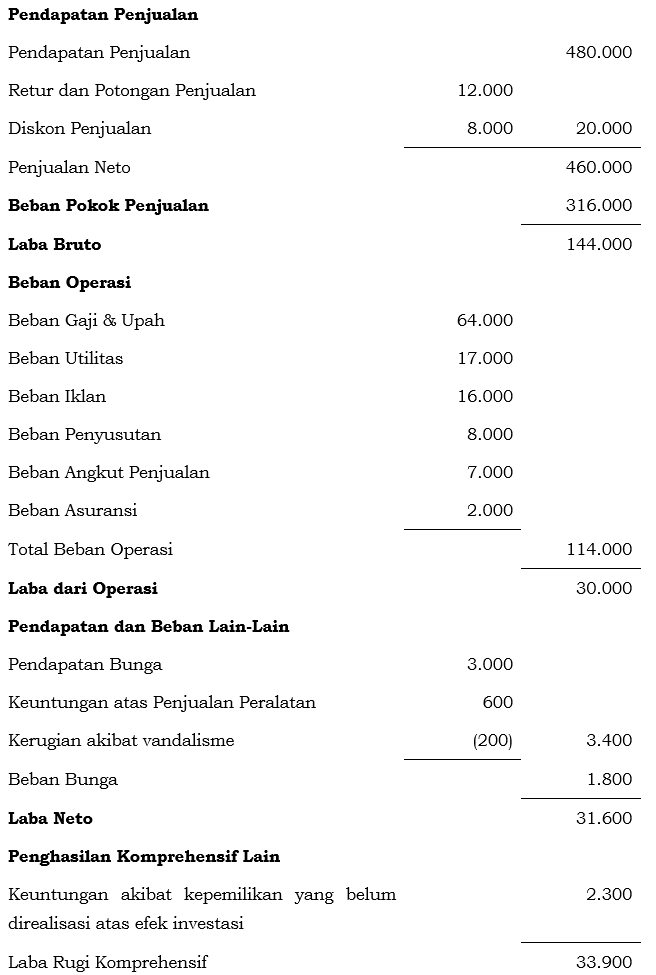

Penjualan Neto merupakan hasil pengurangan antara Pendapatan Penjualan dengan akun kontra pendapatan. Akun kontra pendapatan terdiri atas Retur dan Potongan Penjualan serta Diskon Penjualan.

Laba Bruto merupakan hasil pengurangan antara Penjualan Neto dengan Beban Pokok Penjualan. Laba Bruto dapat juga disajikan dalam bentuk persentase, yang disebut sebagai Tingkat Laba Bruto (gross profit margin). Manajer dan pihak yang berkepentingan lainnya membandingkan laba bruto terkini dengan jumlah yang dilaporkan pada periode sebelumnya. Mereka juga membandingkan tingkat laba bruto perusahaan dengan tingkat pesaing dan rata-rata industri. Perbandingan tersebut memberikan informasi tentang efektivitas fungsi pembelian dan kekuatan kebijakan harga perusahaan.

Beban Operasi adalah beban yang dikeluarkan dalam proses untuk menghasilkan pendapatan penjualan. IFRS mengizinkan dua format penyajian Beban Operasi. Penyajian berdasarkan sifat memberikan informasi yang sangat terperinci, dengan banyak item baris yang mengungkapkan sifat biaya yang dikeluarkan perusahaan. Misal: beban gaji dan upah; utilitas; periklanan; penyusutan dll. Penyajian berdasarkan fungsi mengumpulkan biaya menjadi beberapa kelompok berdasarkan aktivitas fungsional utama dimana biaya tersebut digunakan dalam perusahaan. Jika perusahaan memilih untuk menerapkan fungsi secara ketat maka akan menyajikan beban operasinya sebagai item baris tunggal sebesar totalnya. Namun jika penyajian berdasarkan fungsi yang dipergunakan, IFRS mewajibkan pengungkapan perincian tambahan mengenai sifat beban tertentu yang termasuk dalam pengelompokan fungsional. Misalnya: beban penyusutan serta beban gaji dan upah adalah item yang harus diungkapkan secara khusus.

Pendapatan dan Beban Lain-Lain terdiri dari berbagai pendapatan dan keuntungan, beban dan kerugian yang tidak terkait dengan operasi utama perusahaan.

Beban Bunga yang berasal dari aktivitas pendanaan merupakan jenis biaya yang berbeda untuk bisnis. Dalam mengevaluasi kinerja perusahaan, penting untuk memantau beban bunga. Sebagai konsekuensinya, beban bunga, jika material, harus diungkapkan pada halaman muka laporan laba rugi.

IFRS mewajibkan perusahan untuk menandai nilai tercatat dari berbagai jenis aset dan liabilitas tertentu sesuai nilai wajarnya pada akhir setiap periode pelaporan. Dalam beberapa hal, keuntungan atau kerugian yang belum direalisasi akibat dari penyesuaian jumlah tercatat terhadap nilai wajar dimasukkan dalam laba neto. Namun demikian, dalam kasus lain, keuntungan dan kerugian yang belum direalisasi tersebut tidak termasuk dalam laba neto. Sebaliknya, item yang tidak dimasukkan ini dilaporkan sebagai bagian dari pengukuran laba yang lebih inklusif, yang disebut laba rugi komprehensif (comprehensive income).

F. Sistem Persediaan Periodik

Perusahaan dapat menggunakan salah satu dari dua sistem dasar akuntansi untuk persediaan: (1) sistem persediaan perpetual atau (2) sistem persediaan periodik.

1. Menentukan Beban Pokok Penjualan berdasarkan Sistem Periodik

Menentukan Beban Pokok Penjualan akan berbeda pada saat menggunakan sistem persediaan periodik dan bukan sistem perpetual. Perusahaan yang menggunakan sistem perpetual membuat jurnal untuk mencatat Beban Pokok Penjualan dan untuk mengurangi persediaan setiap kali penjualan dilakukan. Perusahaan yang menggunakan sistem periodik tidak menentukan Beban Pokok Penjualan sampai akhir periode. Pada akhir periode, perusahaan melakukan perhitungan untuk menentukan saldo akhir persediaan. Kemudian menghitung Beban Pokok Penjualan dengan mengurangkan persediaan akhir dari barang yang tersedia untuk dijual. Barang yang tersedia untuk dijual adalah jumlah awal persediaan ditambah pembelian.

Perbedaan lain antara kedua pendekatan tersebut adalah sistem perpetual secara langsung menyesuaikan akun Persediaan untuk setiap transaksi yang mempengaruhi persedian seperti: biaya pengiriman; retur; dan diskon. Sistem periodik tidak melakukan hal ini. Sebaliknya, sistem tersebut menghasilkan akun yang berbeda untuk pembelian, biaya pengiriman, retur, dan diskon.

Contoh bagaimana menentukan Beban Pokok Penjualan adalah sebagai berikut:

Dalam sistem periodik, perusahaan mencatat pendapatan dari penjualan barang dagangan saat penjualan dilakukan, seperti dalam sistem perpetual. Hal yang berbeda adalah, perusahan tidak mencatat Beban Pokok Penjualan dan pengurangan Persediaan.

2. Mencatat Pembelian Barang Dagangan

Dalam sistem periodik, perusahaan mencatat pembelian barang dagangan di akun Pembelian bukan akun Persediaan.

a. Biaya Pengiriman

Ketika pembeli secara langsung menanggung biaya pengiriman, pembelia akan mendebit akun Beban Angkut Pembelian (Freight-In) atau Biaya Transportasi (Transportation-In).

Langkah menyusun neraca lajur (worksheet) secara lengkap adalah:

pertama, Menyusun Neraca Saldo (trial balance);

kedua, Memasukkan penyesuaian pada kolom penyesuaian;

ketiga, Memasukkan saldo penyesuaian dalam kolom neraca saldo setelah penyesuaian;

keempat, Menempatkan nilai neraca saldo setelah penyesuaian ke kolom laporan keuangan yang tepat, yaitu antara Laporan Laba Rugi dan Neraca;

kelima, Penyusunan laporan keuangan dari neraca lajur.

B. Proses Menutup Buku

Pada akhir periode akuntansi, perusahaan membuat akun-akun siap untuk periode berikutnya. Membuat akun-akun siap untuk periode berikutnya dengan cara menutup buku (closing the books). Dalam menutup buku (closing the books), perusahaan membedakan akun menjadi akun temporer dan permanen.

Akun temporer (temporary accounts) hanya berhubungan dengan suatu periode akuntansi. Akun temporer terdiri atas seluruh akun pendapatan, seluruh akun beban, dan dividen. Perusahaan menutup seluruh akun temporer pada akhir periode.

Akun permanen (permanent accounts) terhubung dengan satu atau lebih periode akuntansi dimasa depan. Akun permanen terdiri dari seluruh akun laporan posisi keuangan, termasuk akun ekuitas. Akun permanen tidak ditutup dari satu periode ke periode berikutnya.

Perusahan menutup buku dengan melakukan ayat jurnal penutup (closing entries). Ayat jurnal penutup menghasilkan saldo nol dalam setiap akun temporer. Penjurnalan dan pemindahbukuan ayat jurnal penutup adalah langkah yang diwajibkan dalam siklus akuntansi. Perusahaan melakukan ayat jurnal penutup hanya di akhir periode akuntansi tahunan. Untuk melakukan ayat jurnal penutup, perusahaan menggunakan akun temporer yang bernama Ikhtisar Laba Rugi (Income Summary). Langkah dalam melakukan ayat jurnal penutup, adalah:

pertama, Debit setiap akun pendapatan sebesar saldonya dan kredit Ikhtisar Laba Rugi untuk seluruh pendapatan;

kedua, Debit Ikhtisar Laba Rugi untuk seluruh beban dan kredit setiap akun beban sebesar saldonya;

ketiga, Debit Ikhtisar Laba Rugi dan Kredit Saldo Laba sejumlah Laba Neto;

Keempat, Debit Saldo Laba sebesar saldo akun Dividen dan kredit Dividen dalam jumlah yang sama.

C. Neraca Saldo Setelah Penutupan

Setelah perusahaan menjurnal dan memindahkan seluruh ayat jurnal penutup, perusahaan menyusun neraca saldo setelah penutupan (post-closing trial balance). Tujuan dari neraca saldo setelah penutupan adalah untuk membuktikan kesamaan saldo akun-akun permanen yang akan dibawa ke periode akuntansi selanjutnya. Karena seluruh akun temporer memiliki saldo nol, neraca saldo setelah penutupan hanya akan berisikan akun-akun permanen yang ada dalam laporan posisi keuangan.

D. Ayat Jurnal Pembalik

Perusahaan membuat ayat jurnal balik di awal periode akuntansi berikutnya. Setiap ayat jurnal balik adalah berkebalikan dari ayat jurnal penyesuaian yang dibuat dalam periode akuntansi sebelumnya. Pencatatan ayat jurnal balik adalah langkah pilihan dalam siklus akuntansi. Perusahaan paling sering menggunakan ayat jurnal pembalik untuk membalik dua ayat jurnal penyesuaian: pendapatan yang masih akan diterima dan beban yang masih harus dibayarkan.

E. Ayat Jurnal Koreksi

Kesalahan sering terjadi dalam proses pencatatan. Perusahaan harus mengoreksi kesalahan segera setelah menemukannya dengan melakukan jurnal dan memindahkan ayat jurnal koreksi (correcting entries). Jika catatan akuntansi bebas dari kesalahan, ayat jurnal koreksi tidak dibutuhkan.

Asumsi Periode Waktu (time period assumption) membuat para akuntan membagi masa ekonomis perusahaan menjadi periode waktu yang artifisial. Pembagian ini antara lain: Periode Interim (interim periods) dan Tahun Fiskal (fiscal year). Periode Interim (interim periods) meliputi periode akuntansi bulanan atau triwulanan. Tahun fiskal (fiscal year) adalah periode waktu akuntansi yang lamanya satu tahun.

B. Akuntansi Basis Akrual dan Kas

Akuntansi basis akrual (accrual basis accounting) mewajibkan perusahaan mencatat transaksi yang mengubah laporan keuangan mereka dalam periode saat peristiwa terjadi. Sebagai contoh, perusahaan mengakui pendapatan saat benar-benar telah memberikan jasa, bukan saat perusahaan menerima kas. Hal ini juga berarti perusahaan mengakui beban saat terjadinya, bukan saat dibayarkan.

Akuntansi basis kas (cash basis accounting) mewajibkan perusahaan mencatat pendapatan saat menerima kas. Perusahaan juga mencatat beban pada saat membayarkan kas. Hasil dari pencatatan akuntansi basis kas adalah tidak dapat membandingkan (matching) antara beban dengan pendapatan. Akuntansi basis kas tidak sesuai dengan International Financing Reporting Standards (IFRS). Akuntansi basis kas dapat dibenarkan untuk perusahaan kecila yang jarang memiliki piutang atau utang.

C. Mengakui Pendapatan dan Beban

Prinsip pengakuan pendapatan (revenue recognition principle) mensyaratkan perusahaan untuk mengakui pendapatan dalam periode akuntansi saat kewajiban untuk melaksanakan pekerjaan telah terpenuhi atau terselesaikan. Sebagai ilustrasi, perusahaan laundry telah mencuci pakaian pada tanggal 30 Juni 20×1 namun para pelanggan belum mengambil dan membayar sampai tanggal 08 Juli 20×1. Perusahaan harus mencatat pendapatan pada bulan Juni 20×1, yaitu saat selesai melaksanakan pekerjaan jasa, bukan di Juli 20×1 saat kas diterima. Pada tanggal 30 Juni 20×1, Perusahaan akan melaporkan piutang pada laporan posisi keuangannya dan pendapatan dalam laporan laba rugi atas pekerjaan jasa yang telah dilaksanakan.

Prinsip pengakuan beban (matching principle) mensyaratkan bahwa beban disandingkan dengan pendapatan. Pada kasus pengakuan pendapatan, perusahaan harus melaporkan beban gaji yang terjadi dalam melaksanakan pekerjaan mencuci pada tanggal 30 Juni 20×1.

D. Dasar-Dasar Ayat Jurnal Penyesuaian

Supaya pendapatan dicatat dalam periode dimana pekerjaan jasa telah selesai dilakukan dan beban diakui diperiode terjadinya, perusahaan membuat ayat jurnal penyesuaian. Ayat jurnal penyesuaian (adjusting entries) menjamin bahwa prinsip pengakuan pendapatan dan pengakuan beban diikuti. Ayat jurnal penyesuaian diperlukan karena beberapa alasan:

pertama, Beberapa peristiwa tidak dicatat secara harian karena tidak efisien untuk melakukannya, sebagai contoh adalah penggunaan perlengkapan dan perolehan upah oleh karyawan.

kedua, Beberapa beban tidak dicatat selama periode akuntansi karena beban tersebut berakhir dengan berlalunya waktu bukan sebagai hasil dari transaksi harian yang terjadi. Sebagai contoh adalah beban yang terkait dengan penggunaan bangunan dan peralatan, sewa, serta asuransi.

Ketiga, Beberapa komponen mungkin tidak tercatat, sebagai contoh adalah tagihan layanan utilitas yang tidak akan diterima sampai periode akuntansi berikutnya.

Setiap ayat jurnal penyesuaian akan terdiri dari satu akun laporan laba rugi dan satu akun laporan posisi keuangan.

E. Jenis-Jenis Ayat Jurnal Penyesuaian

Ayat Jurnal Penyesuaian dikelompokkan sebagai deferal (deferrals) atau akrual (accruals). Deferal (deferrals) adalah beban atau pendapatan yang diakui pada suatu tanggal dikemudian hari, bukan pada saat kas berpindah pertama kalinya.

Deferal (deferrals) terbagi atas:

pertama, Beban Dibayar Dimuka (prepaid expenses) adalah beban yang akan habis melalui berlalunya waktu (misalnya: sewa dan asuransi) atau melalui penggunaan (misalnya: perlengkapan).

Perlengkapan. Pembelian perlengkapan, seperti kertas dan amplop, menghasilkan kenaikan pada akun aset. Selama periode akuntansi, perusahaan menggunakan perlengkapan. Daripada mencatat beban perlengkapan saat menggunakan perlengkapan, perusahaan mengakui beban perlengkapan pada akhir periode akuntansi. Pada akhir periode akuntansi, perusahaan menghitung perlengkapan yang tersisa. Selisih antara saldo akun perlengkapan dengan perlengkapan pada akhir periode akuntansi adalah beban perlengkapan untuk periode tersebut.

Asuransi. Asuransi harus dibayar di awal periode dan dicatat dalam akun Asuransi Dibayar Dimuka (akun aset). Pada tanggal laporan keuangan, perusahaan meningkatkan Beban Asuransi dan menurunkan Asuransi Dibayar Dimuka atas biaya asuransi yang telah habis masa pertanggungannya selama periode tersebut.

Penyusutan. Perusahaan umumnya memiliki beragam aset yang memiliki masa umur manfaat (useful life) yang panjang, seperti bangunan, peralatan, dan kendaraan bermotor. Perusahaan mencatat aset pada harga perolehannya atau pada biayanya seperti dipersyaratkan oleh prinsip biaya historis. Untuk mengikuti prinsip pengakuan beban, perusahaan mengalokasikan bagian dari harga perolehan sebagai sebuah beban selama periode dari umur manfaat aset. Penyusutan (depreciation) adalah proses pengalokasian harga perolehan sebuah aset menjadi beban selama umur masa manfaat aset. Penyusutan adalah sebuah konsep alokasi, bukan konsep valuasi. Penyusutan mengalokasikan biaya sebuah aset ke periode-periode dimana aset digunakan dan tidak mencoba untuk melaporkan perubahan dalam nilai aset yang sebenarnya.

Kedua, Pendapatan Diterima Dimuka (unearned revenue) adalah liabilitas yang terjadi saat perusahaan menerima kas sebelum pekerjaan jasa dilakukan. Ayat jurnal penyesuaian untuk Pendapatan Diterima Dimuka (unearned revenue) menghasilkan penurunan pada akun liabilitas dan meningkatkan akun pendapatan.

Akrual (accrual) terbagi atas:

Pertama, Pendapatan yang masih harus diterima (accrued revenue) adalah pendapatan atas jasa yang telah dikerjakan tetapi belum dicatat pada tanggal laporan. Ayat jurnal penyesuaian untuk pendapatan yang masih harus diterima menghasilkan kenaikan (debit) untuk akun aset serta kenaikan (kredit) akun pendapatan.

Kedua, Beban yang masih harus dibayar (accrued expenses) adalah beban yang telah dikeluarkan namun belum dibayar atau dicatat pada tanggal laporan keuangan.

Bunga yang masih harus dibayar. Perusahaan menerbitkan wesel bayar dengan suku bunga yang jatuh tempo tiga bulan. Ayat jurnal penyesuaian atas bunga yang masih harus dibayar menghasilkan kenaikan (debit) pada beban bunga serta kenaikan (kredit) pada utang bunga.

Gaji dan Upah yang masih harus dibayar. Perusahaan membayar gaji dan upah setiap tanggal 26 maka tanggal setelah 26 sampai dengan akhir periode akuntansi, perusahaan harus membuat jurnal penyesuaian atas gaji dan upah yang masih harus dibayar. Ayat jurnal penyesuaian atas Gaji dan Upah yang masih harus dibayar menghasilkan kenaikan (debit) pada beban gaji dan upah serta kenaikan (kredit) pada utang gaji dan upah.

F. Neraca Saldo Setelah Penyesuaian dan Laporan Keuangan

Neraca saldo setelah penyesuaian (adjusted trial balance) diperoleh saat perusahaan telah menjurnal dan memindahbukukan ayat jurnal penyesuaian yang memperlihatkan saldo seluruh akun pada akhir periode akuntansi. Perusahaan dapat menyusun laporan keuangan secara langsung dari neraca saldo setelah penyesuaian (adjusted trial balance).

Akun (account) adalah catatan akuntansi individual yang berisi penambahan dan pengurangan aset, liabilitas, atau ekuitas tertentu. Nama akun misalnya adalah: Kas; Piutang Usaha; Utang Usaha dll.

B. Prosedur Debit dan Kredit

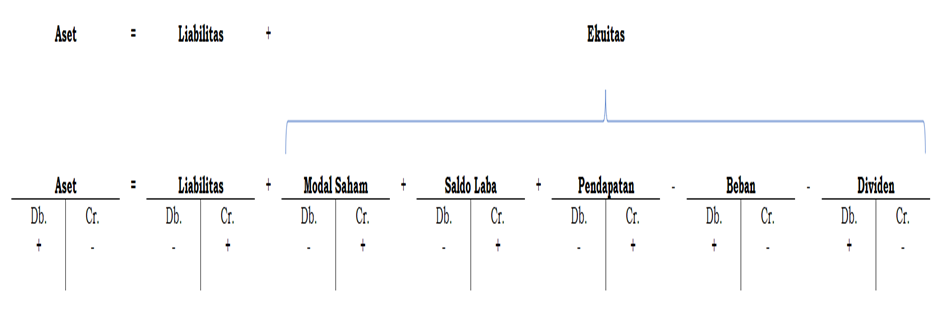

Untuk Aset, penambahan aset dilakukan dengan mencatat pada sisi debet sedangkan pengurangan aset dilakukan dengan mencatat pada sisi kredit. Hal berkebalikan dipergunakan untuk mencatat Liabilitas, dimana penambahan liabilitas dilakukan dengan mencatat pada sisi kredit dan pengurangan liabilitas dilakukan dengan mencatat pada sisi debit.

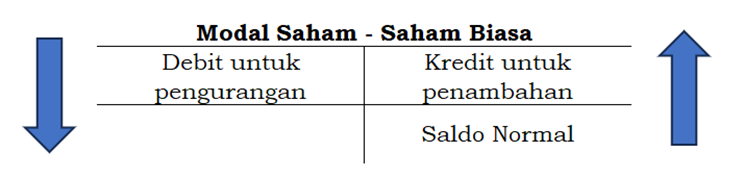

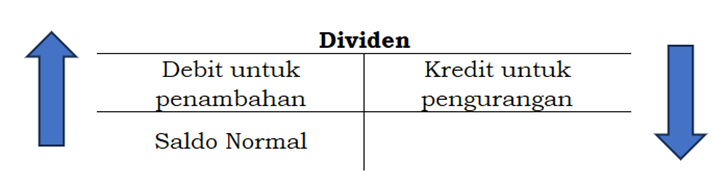

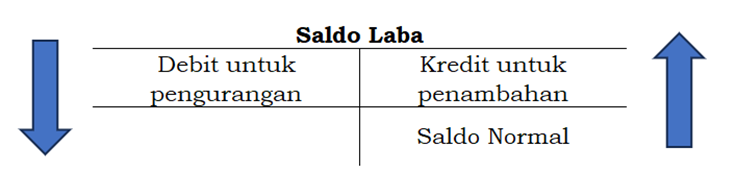

Untuk Modal Saham – Saham Biasa, penambahan Modal Saham dilakukan dengan mencatat pada sisi kredit dan pengurangan Modal Saham dilakukan dengan mencatat pada sisi debit. Untuk Dividen, penambahan Dividen dilakukan dengan mencatat pada sisi debet sedangkan pengurangan aset dilakukan dengan mencatat pada sisi kredit. Saldo Laba (retained earning) adalah laba neto yang disimpan dalam bisnis (tidak dibagikan) sehingga kredit menambah akun Saldo Laba dan debit mengurangi akun Saldo Laba.

Untuk Pendapatan, penambahan Pendapatan dilakukan dengan mencatat pada sisi kredit dan pengurangan Pendapatan dilakukan dengan mencatat pada sisi debit. Untuk Beban, penambahan Beban dilakukan dengan mencatat pada sisi debet sedangkan pengurangan Beban dilakukan dengan mencatat pada sisi kredit.

Ringkasan prosedur debit dan kredit sesuai persamaan akuntansi adalah sebagai berikut:

C. Proses Pencatatan

Hal pertama yang harus dilakukan adalah menyusun kode akun (chart of accounts) yang berisikan daftar seluruh akun beserta nomornya untuk mengetahui letak di Buku Besar (general ledger). Setelah penyusunan kode akun (chart of accounts), petugas akuntansi akan melakukan penjurnalan. Kemudian disusunlah Buku Besar (general ledger) dan Neraca Saldo (trial balance).

Proses pencatatan berawal dari transaksi. Dokumen bisnis (business documents) seperti struk penjualan, cek, tagihan, atau catatan mesin kasir menjadi bukti adanya transaksi. Perusahaan menganalisa bukti ini untuk melihat dampaknya terhadap akun tertentu. Perusahaan kemudian transaksi tersebut ke dalam jurnal.

Perusahaan mencatat jurnal berbeda untuk setiap transaksi. Jurnal yang lengkap terdiri atas: (1) tanggal transaksi; (2) akun dan jumlah yang akan didebit dan dikredit; serta (3) penjelasan singkat mengenai transaksi.

Memindahkan ayat jurnal ke akun buku besar disebut pemindahbukuan (posting). Buku besar memperlihatkan saldo untuk tiap-tiap akun dan perubahan saldo pada akun-akun tersebut. Keseluruhan akun yang dimiliki perusahaan disebut Buku Besar (ledger).

Neraca Saldo (trial balance) adalah kode akun dan saldonya pada suatu waktu. Biasanya perusahaan menyiapkan neraca saldo di akhir periode akuntansi guna membuktikan persamaan matematis debit dan kredit setelah posting. Persamaan ini muncul ketika jumlah saldo debit sama dengan jumlah saldo kredit. Neraca saldo juga dapat memperlihatkan kesalahan penjurnalan dan posting. Neraca Saldo tidak menjamin bebas kesalahan pencatatan.

Akuntansi adalah keseluruhan proses berupa pengidentifikasian peristiwa ekonomi (transaksi) untuk kemudian dilakukan pencatatan dan terakhir dilakukan pengomunikasian berupa penyusunan laporan keuangan.

B. Pengguna Akuntansi

Pengguna Akuntansi dapat dikelompokkan menjadi 2 (dua), yaitu: Pengguna Internal dan Pengguna Eksternal. Pengguna Internal akuntansi adalah para manager yang merencanakan, mengorganisasikan, serta menjalankan perusahaan.

Pengguna Eksternal akuntansi yang paling utama adalah Investor dan Kreditur. Investor memerlukan akuntansi untuk membuat keputusan berupa membeli, menahan, atau menjual saham. Sedangkan Kreditur memerlukan akuntansi untuk mengevaluasi resiko dari pemberian kredit atau peminjaman uang. Pengguna eksternal akuntansi lainnya adalah otoritas perpajakan, badan-badan regulator, para pelanggan dan serikat buruh. Otoritas perpajakan memerlukan akuntansi untuk mengetahui apakah perusahaan mematuhi peraturan perpajakan. Badan-badan regulator memerlukan akuntansi guna mengetahui apakah perusahaan beroperasi dalam peraturan-peraturan yang telah dianjurkan. Para pelanggan memerlukan akuntansi untuk mengetahui apakah perusahaan akan terus menepati pemberian garansi dan mendukung lini-lini produknya. Sedangkan serikat buruh memerlukan akuntansi untuk mengetahui apakah perusahaan memiliki kemampuan untuk memberikan kenaikan gaji dan tunjangan.

C. Standar Akuntansi dan Prinsip Pengukuran

Terdapat 2 (dua) badan yang menetapkan standar akuntansi, yaitu International Accounting Standards Board (IASB) dan Financial Accounting Standards Board (FASB). IASB menentukan IFRS sedangkan FASB menentukan Generally Accepted Accounting Principle (GAAP).

Prinsip pengukuran yang umumnya dipergunakan IFRS adalah Prinsip Biaya Historis (historical cost principle) atau Prinsip Nilai Wajar (fair value principle). Prinsip Biaya Historis (historical cost principle) menentukan bahwa perusahaan mencatat aset mereka sebesar biayanya. Sedangkan Prinsip Nilai Wajar (fair value principle) menyatakan bahwa aset dan liabilitas harus dilaporkan pada nilai wajar, yaitu harga yang diterima saat menjual aset atau menyelesaikan liabilitas). Informasi nilai wajar mungkin lebih bermanfaat dibandingkan biaya historis untuk sejumlah aset dan liabilitas tertentu, seperti aset yang aktif diperdagangkan.

D. Asumsi Akuntansi

Asumsi utama akuntansi adalah Asumsi Unit Moneter (monetary unit assumption) dan Asumsi Entitas Ekonomi (economic entity assumption). Asumsi Unit Moneter (monetary unit assumption) mewajibkan perusahaan untuk memasukkan dalam catatan akuntansi hanya data transaksi yang dapat dinyatakan dalam nilai uang. Asumsi ini membuat akuntansi mampu untuk menghitung peristiwa ekonomi dan sangat penting dalam penerapan Prinsip Biaya Historis.

Asumsi Entitas Ekonomi (economic entity assumption) mensyaratkan bahwa aktivitas-aktivitas entitas disimpan secara terpisah dan dibedakan dari aktivitas-aktivitas pemilik entitas dan seluruh entitas ekonomi lainnya. Hal ini menyebabkan adanya 3 (tiga) bentuk entitas, yaitu Perusahaan Perorangan (proprietorship), Persekutuan (partnership), dan Perseroan Terbatas (corporation). Perusahaan Perorangan (proprietorship) adalah sebuah usaha yang dimiliki oleh satu orang dimana biasanya modal yang diperlukan untuk memulai usaha relatif kecil. Pemilik menerima seluruh keuntungan dan menanggung juga seluruh kerugian serta bertanggung jawab secara pribadi untuk seluruh utang perusahaan. Tidak ada perbedaan secara hukum antara perusahaan sebagai unit ekonomi dengan pemilik namun catatan akuntansi dari aktivitas-aktivitas perusahaan disimpan secara terpisah dari catatan pribadi dan aktivitas-aktivitas perusahaan.

Persekutuan (partnership) adalah sebuah usaha yang dimiliki oleh dua orang atau lebih, diasosiasikan sebagai mitra (partner). Layaknya Perusahaan Perorangan (proprietorship), untuk keperluan akuntansi, transaksi-transaksi persekutuan harus disimpan secara terpisah dari aktivitas-aktivitas pribadi semua mitra.

Perseroan Terbatas (corporation) adalah sebuah usaha yang dibentuk sebagai entitas hukum yang terpisah dalam undang-undang perseroan terbatas dan kepemilikannya terbagi dalam saham yang dapat dipindahkan. Para pemilik saham menikmati kewajiban yang terbatas, yaitu tidak bertanggung jawab secara pribadi atas utang-utang perusahaan.

E. Persamaan Akuntansi

Persamaan akuntansi dasar (basic accounting equation) menyatakan bahwa Aset = Liabilitas + Ekuitas. Ekuitas terdiri atas Modal Saham dan Saldo Laba. Saldo Laba ditentukan oleh 3 (tiga) komponen yaitu: Pendapatan, Beban, dan Dividen.

F. Laporan Keuangan

Perusahaan menyusun 4 (empat) laporan keuangan dari data akuntansi yang telah diikhtisarkan:

pertama, Laporan Laba Rugi (income statement) menyajikan pendapatan dan beban yang menghasilkan laba neto atau rugi neto untuk periode waktu tertentu.

kedua, Laporan Saldo Laba (retained earnings) mengikhtisarkan perubahan dalam saldo laba untuk periode waktu tertentu.

ketiga, Laporan Posisi Keuangan (dulu disebut neraca) melaporkan aset, liabilitas, dan ekuitas pada tanggal tertentu.

keempat, Laporan Arus Kas (statement of cash flows) mengikhtisarkan informasi tentang arus kas masuk dan arus kas keluar untuk periode tertentu.