A. Ketentuan Umum

1. Definisi

Konsinyasi adalah penjualan dengan cara pemilik barang menitipkan barangnya kepada pihak lain untuk dijualkan dengan harga dan syarat yang telah diatur dalam perjanjian.

2. Karakteristik Penjualan Konsinyasi

a. Barang-barang konsinyasi harus dilaporkan sebagai persediaan oleh Consignor (pemilik barang) dan tidak boleh diakui sebagai persediaan oleh Consignee (pemilik tempat dimana barang dijual).

b. Pengiriman barang-barang konsinyasi tidak menimbulkan adanya pendapatan dan tidak boleh dipakai sebagai kriteria untuk mengakui pendapatan, baik bagi consignor maupun bagi consignee sampai barang tersebut telah terjual.

c. Pihak consignor sebagai pemilik barang tetap bertanggung jawab sepenuhnya terhadap semua beban yang berhubungan dengan barang-barang konsinyasi sejak pengiriman sampai dengan saat komisioner berhasil menjual barang tersebut kepada pihak ketiga.

3. Perlakuan akuntansi atas transaksi penjualan konsinyasi

a. Kepemilikan Barang Dagang

Kepemilikan barang dagang sebelum terjual masih milik Consignor sedangan Consignee tidak memasukkan barang dagang ke dalam akun persediaan barang dagang namun mencatat dalam akun terpisah.

b. Perpindahan/Pengiriman Barang Dagang

Perpindahan/pengiriman barang dagang dari Consignor kepada Consignee bukan merupakan penjualan bagi Consignor maupun pembelian bagi Consignee.

Beban perpindahan/pengiriman barang dagang ditanggung oleh Consignor.

c. Beban penyimpanan dan pengamanan

Beban penyimpanan dan pengamanan barang dagang konsinyasi ditanggung oleh Consignor

d. Penjualan Konsinyasi

Consignee menjual barang dagang konsinyasi dan memperoleh komisi penjualan dari Consignor.

Consignee melaporkan, memperhitungkan, dan menyetor hasil penjualan kepada Consignor secara periodik, dimana hasil penjualan dikurangi terlebih dahulu dengan beban penyimpanan, beban pemeliharaan barang konsinyasi.

Consignor menerima hasil penjualan barang konsinyasi dari pihak Consignee dan mencatat penjualan tersebut ke buku konsinyasi.

4. Pembukuan terkait Konsinyasi

Baik Consignor maupun Consignee, dapat melakukan penjualan yang terdiri dari 2 (dua) macam, yaitu penjualan regular dan penjualan konsinyasi. Pada saat menggunakan pembukuan terpisah, Consignor atau Consignee, membuat akun spesifik terkait dengan penjualan konsinyasi, yaitu Consignment-out untuk Consignor dan Consignment-in untuk Consignee. Sedangkan pembukuan tidak terpisah memiliki makna, Consignor atau Consignee, tidak membuat akun spesifik terkait dengan penjualan konsinyasi.

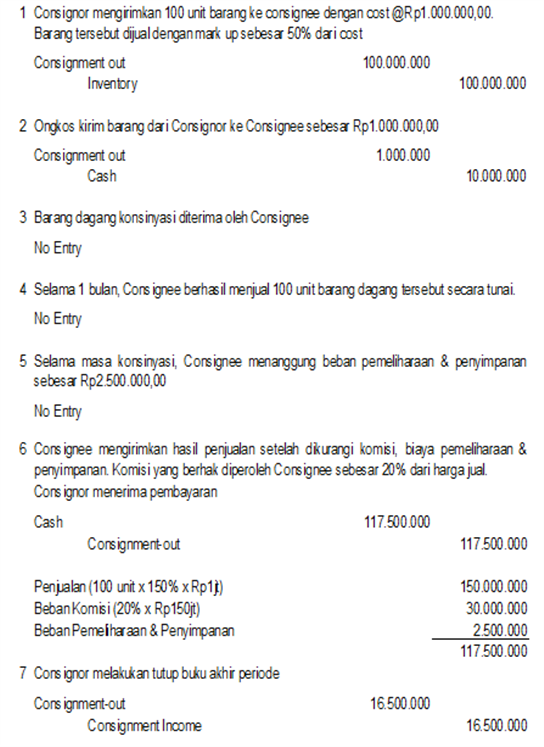

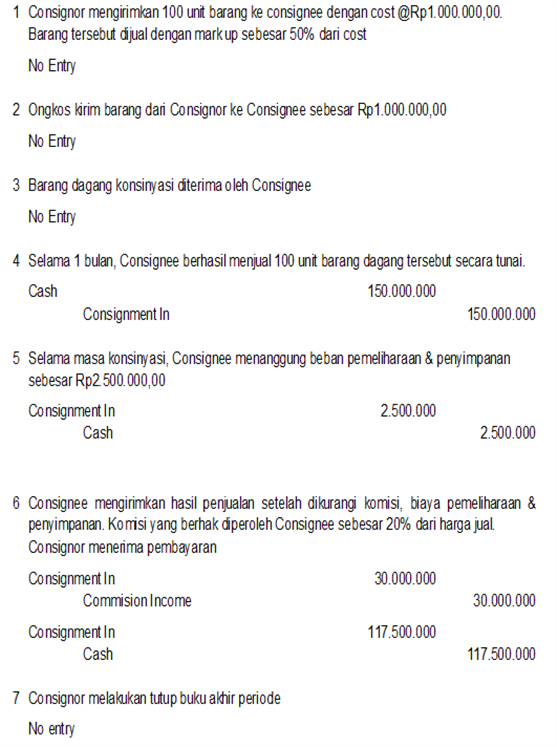

B. Jurnal Akuntansi Konsinyasi – Pembukuan Terpisah

Berikut jurnal untuk Consignor

Berikut jurnal untuk Consignee

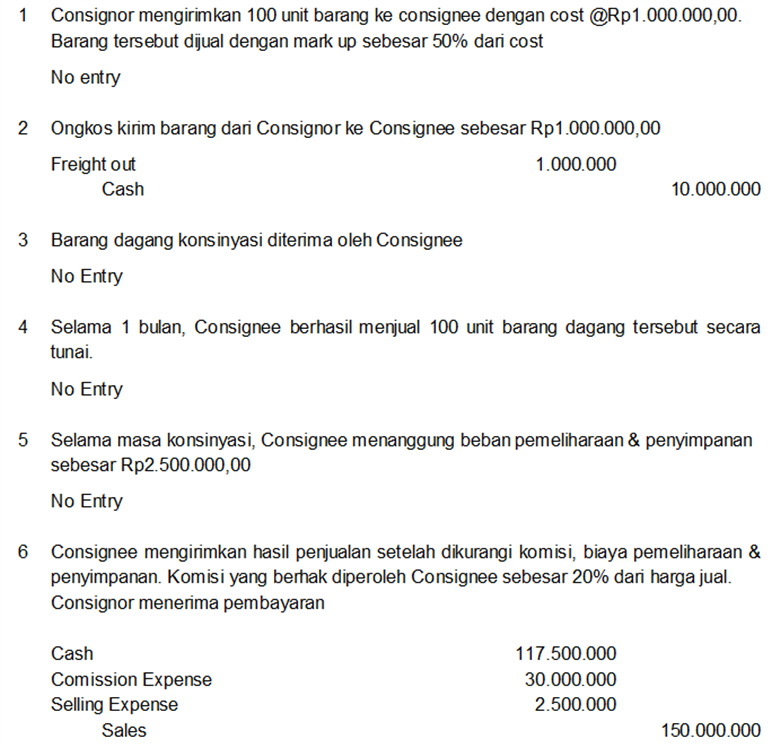

C. Jurnal Akuntansi Konsinyasi – Pembukuan Tidak Terpisah

Berikut jurnal untuk Consignor

Berikut jurnal untuk Consignee