Berdasarkan Pasal 4 ayat (3) huruf l Undang-Undang Pajak Penghasilan Yang dikecualikan dari objek pajak adalah beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

B. Beasiswa sebagai Non Objek PPh

Penghasilan berupa Beasiswa dari subjek pajak dan/atau bukan subjek pajak dikecualikan sebagai objek Pajak Penghasilan apabila memenuhi persyaratan:

a. penerima Beasiswa yang merupakan Warga Negara Indonesia; dan b. untuk mengikuti pendidikan formal dan pendidikan nonformal yang dilaksanakan di dalam negeri dan/atau di luar negeri. Pendidikan formal merupakan jalur pendidikan yang terstruktur dan berjenjang yang terdiri atas pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. Pendidikan nonformal merupakan jalur pendidikan di luar pendidikan formal yang dapat dilaksanakan secara terstruktur dan berjenjang

Penghasilan berupa Beasiswa menjadi objek PPh apabila: a. Wajib Pajak badan pemberi Beasiswa mempunyai hubungan usaha, hubungan kepemilikan, atau hubungan penguasaan; b. Pemilik, Komisaris, Direksi, atau Pengurus dari Wajib Pajak badan pemberi Beasiswa memiliki hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat; atau c. Wajib Pajak orang pribadi pemberi Beasiswa memiliki hubungan usaha, dengan penerima Beasiswa.

C. Dasar Hukum

Peraturan Menteri Keuangan Republik Indonesia Nomor 68/PMK.03/2020 tentang Perlakuan Pajak Penghasilan atas Beasiswa yang Memenuhi Persyaratan Tertentu dan Sisa Lebih yang Diterima atau Diperoleh Badan atau Lembaga Nirlaba yang Bergerak Dalam Bidang Pendidikan dan/atau Bidang Penelitian Dan Pengembangan.

Berdasarkan Pasal 4 ayat (3) huruf m Undang-Undang Pajak Penghasilan Yang dikecualikan dari objek pajak adalah sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan

Sisa lebih merupakan selisih lebih dari penghitungan seluruh penghasilan yang diterima atau diperoleh selain penghasilan yang dikenai Pajak Penghasilan yang bersifat final dan/atau bukan objek Pajak Penghasilan, dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan tersebut. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk:

a. bantuan, sumbangan, atau harta hibahan; Bantuan, sumbangan, atau harta hibahan dapat dikurangkan dari penghasilan bruto sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan, sepanjang tidak ada hubungan istimewa dengan pihak penerima. Tidak termasuk hubungan istimewa berupa hubungan kepemilikan dan penguasaan apabila pemberi dan penerima bantuan, sumbangan, atau harta hibahan merupakan Badan atau Lembaga. Badan atau Lembaga adalah badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya dan penyelenggaraan pendidikan, dan/atau penelitian dan pengembangannya terbuka kepada pihak manapun.

b. biaya operasional penyelenggaraan pendidikan dan/atau penelitian dan pengembangan;

c. biaya pengadaan barang dan/atau jasa yang digunakan untuk mendukung operasional penyelenggaraan pendidikan dan/atau penelitian dan pengembangan; dan/atau

d. biaya untuk meningkatkan kapasitas mutu dan layanan pendidikan dan/atau penelitian dan pengembangan, serta pengabdian masyarakat sesuai dengan ketentuan perundangan-undangan yang mengatur mengenai pendidikan tinggi.

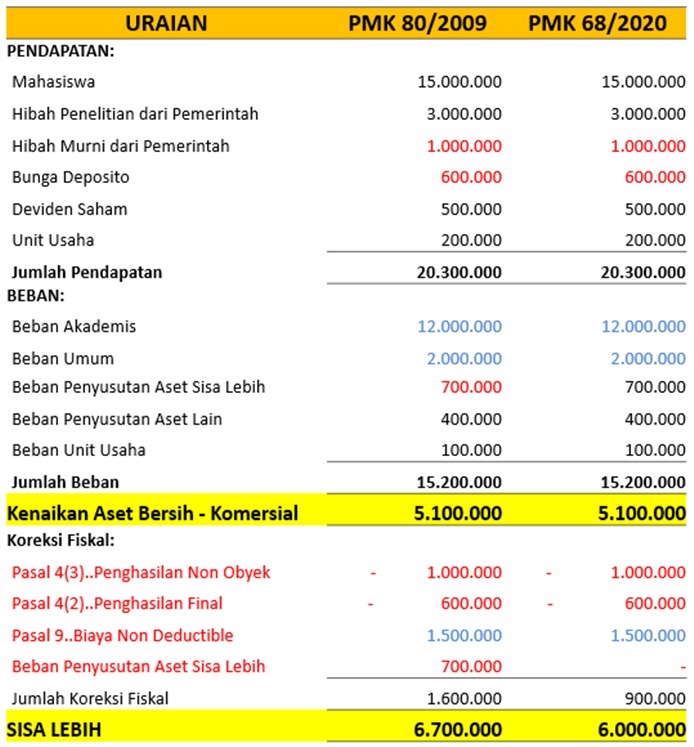

Perhitungan Sisa Lebih cfm PMK-80/2009 vs PMK-68/2020

B. Sisa Lebih sebagai Non Objek PPh

Sisa lebih yang diterima atau diperoleh Badan atau Lembaga, dikecualikan sebagai objek pajak penghasilan apabila sebesar jumlah sisa lebih digunakan untuk: pembangunan dan/atau pengadaan sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan; dan dilakukan paling lama dalam jangka waktu 4 (empat) tahun sejak sisa lebih diterima atau diperoleh.

Sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan meliputi:

a. pengadaan sarana kegiatan pendidikan dan/atau penelitian dan pengembangan termasuk peralatan kelas, barang/peralatan pendidikan dan/atau penelitian dan pengembangan, peralatan olahraga, komputer, kendaraan bus, minibus, atau kendaraan sejenis yang dipergunakan untuk antar jemput mahasiswa, kendaraan yang dimiliki atau dipergunakan Badan atau Lembaga untuk pegawai tertentu karena jabatan atau pekerjaannya; dan/atau b. pembangunan dan pengadaan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan termasuk, gedung, tanah, laboratorium, perpustakaan, ruang komputer, kantor, asrama mahasiswa, rumah dinas guru, dosen atau karyawan, yang berada di dalam wilayah Negara Kesatuan Republik Indonesia.

Termasuk dalam pembangunan dan pengadaan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan yang bukan sebagai objek pajak merupakan penggunaan sisa lebih yang dialokasikan dalam bentuk Dana Abadi.

Penggunaan sisa lebih dapat dialokasikan dalam bentuk Dana Abadi dengan syarat:

a. Badan atau Lembaga telah ditetapkan dengan peringkat akreditasi tertinggi oleh instansi yang berwenang menetapkan akreditasi; b. disetujui oleh: pimpinan perguruan tinggi, majelis wali amanat, dan pejabat instansi pemerintah terkait di tingkat pusat bagi perguruan tinggi negeri badan hukum; pimpinan perguruan tinggi, badan penyelenggara, dan pejabat instansi pemerintah terkait di tingkat pusat bagi perguruan tinggi swasta; ataupimpinan badan atau lembaga pendidikan, badan penyelenggara, dan pejabat instansi pemerintah terkait di tingkat provinsi atau kabupaten/kota bagi badan atau lembaga pendidikan selain perguruan tinggi diatas; c. disetujui oleh pimpinan badan atau lembaga penelitian dan pengembangan, dan pejabat instansi pemerintah terkait di tingkat pusat bagi badan atau lembaga penelitian dan pengembangan; dan d. telah terdapat pengaturan terkait Dana Abadi di Badan atau Lembaga dalam bentuk Peraturan Presiden dan/atau Peraturan Menteri yang membidangi pendidikan dan/atau penelitian dan pengembangan.

Penggunaan sisa lebih dalam bentuk pembangunan dan/atau pengadaan sarana dan prasarana selain yang dialokasikan dalam bentuk Dana Abadi dapat diberikan kepada Badan atau Lembaga lain sepanjang berada di dalam wilayah Negara Kesatuan Republik Indonesia. Penggunaan sisa lebih yang diberikan kepada Badan atau Lembaga lain tidak dapat menjadi pengurang penghasilan bruto bagi Badan atau Lembaga pemberi.

C. Dana Abadi

Dana Abadi dapat dikembangkan berdasarkan praktik bisnis yang sehat dan risiko yang terkelola, dengan memperhatikan prinsip-prinsip tata kelola yang baik dan sesuai dengan ketentuan peraturan perundang-undangan. Dalam hal penggunaan Dana Abadi yang berasal dari sisa lebih tidak sesuai ketentuan, atas Dana Abadi tersebut menjadi objek Pajak Penghasilan pada Tahun Pajak ditemukan dan diperlakukan sebagai koreksi fiskal.

Hasil pengembangan Dana Abadi dikenakan pajak sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan; dan dapat digunakan untuk kegiatan operasional terutama untuk pengadaan sarana dan prasarana pendidikan dan/atau penelitian dan pengembangan.

D. Kewajiban Penyampaian Laporan

Badan atau Lembaga harus membuat laporan jumlah sisa lebih yang digunakan untuk pembangunan dan/atau pengadaan sarana dan prasarana dan disampaikan kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar setiap tahun sebagai lampiran Surat Pemberitahuan Tahunan Pajak Penghasilan. Selain laporan, Badan atau Lembaga harus membuat catatan mengenai rincian penggunaan sisa lebih yang dilengkapi dengan bukti pendukung.

Jumlah sisa lebih yang tidak digunakan untuk pembangunan dan/atau pengadaan sarana dan prasarana dalam jangka waktu 4 (empat) tahun diakui sebagai objek Pajak Penghasilan pada akhir Tahun Pajak setelah jangka waktu 4 (empat) tahun tersebut berakhir. Jumlah sisa lebih wajib dilaporkan sebagai tambahan objek Pajak Penghasilan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun Pajak diakuinya sisa lebih tersebut sebagai koreksi fiskal.

Peraturan Menteri Keuangan Republik Indonesia Nomor 68/PMK.03/2020 tentang Perlakuan Pajak Penghasilan atas Beasiswa yang Memenuhi Persyaratan Tertentu dan Sisa Lebih yang Diterima atau Diperoleh Badan atau Lembaga Nirlaba yang Bergerak Dalam Bidang Pendidikan dan/atau Bidang Penelitian Dan Pengembangan