Bagi Anda yang belum mengetahui mengenai PPN DTP atas Penyerahan Sewa Bangunan atau Ruangan kepada Pedagang Eceran, sebaiknya membaca artikel sebelumnya di sini

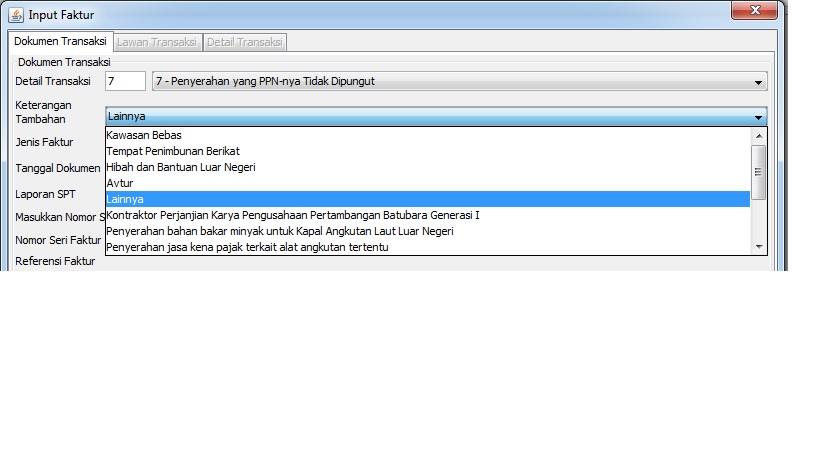

Timbul permasalahan apabila setelah memilih kode faktur 07 namun cap belum tersedia sesuai PMK-102/2021 padahal telah dilakukan sinkronisasi cap.

Jawaban atas kendala tersebut adalah:

Apabila sudah sinkronisasi kode cap dan belum ada pilihannya, pilih lainnya kemudian ketik manual di kolom referensi faktur.

DPP PPN adalah Penggantian, yaitu nilai sewa termasuk biaya pelayanan (service charges) baik yang ditagihkan bersamaan dengan tagihan jasa sewa maupun yang ditagihkan secara terpisah. Hal ini sesuai dengan DPP PPh Pasal 4 ayat (2) atas Sewa Tanah dan/atau Bangunan yang diatur dalam penjelasan Peraturan Pemerintah Nomor 34 Tahun 2017 tentang Pajak Penghasilan Atas Penghasilan Dari Persewaan Tanah Dan/Atau Bangunan.

B. Kriteria PPN DTP atas Sewa Ruangan atau Bangunan kepada Pedang Eceran

Kriteria untuk memperoleh insentif PPN DTP atas Sewa Ruangan atau Bangunan adalah:

PPN yang terutang atas sewa bulan Agustus 2021 sampai dengan bulan Oktober 2021 yang ditagihkan di bulan Agustus 2021 sampai dengan bulan November 2021.

penyerahan jasa sewa ruangan atau bangunan kepada pedagang eceran

Ruangan atau bangunan berupa toko atau gerai (outlet) yang berdiri sendiri; atau yang berada di pusat perbelanjaan, komplek pertokoan, fasilitas apartemen, hotel, rumah sakit, fasilitas pendidikan, fasilitas transportasi publik, fasilitas perkantoran, atau pasar rakyat.

Pedagang eceran adalah PKP yang dalam kegiatan usaha atau pekerjaannya melakukan penyerahan BKP dan/atau JKP dengan cara sebagai berikut:

melalui suatu tempat penjualan eceran atau tempat penyerahan jasa, termasuk yang dilakukan melalui media internet, atau langsung mendatangi dari satu tempat konsumen akhir ke tempat konsumen akhir lainnya, antara lain dapat berupa toko, kios, gerai, media tertentu, dan toko daring;

dilakukan tanpa didahului dengan penawaran tertulis, pemesanan tertulis, kontrak, atau lelang, tidak termasuk penawaran tertulis atau pemesanan tertulis yang dimaksudkan untuk memberikan informasi barang dan/atau jasa, penyelesaian transaksi, pengiriman barang, dan informasi lainnya mengenai transaksi jual beli, misal: leaflet, katalog, bukti pemesanan melalui PMSE, dan bukti pengiriman barang; dan

pada umumnya pembayaran dilakukan secara tunai, yaitu pembayaran yang dilakukan oleh pembeli dengan uang tunai, debit card, credit card, uang elektronik, dan/atau alat pembayaran lainnya.

C. Pembuatan Faktur Pajak dan Pelaporan

Faktur Pajak menggunakan kode Kode faktur Pajak: “07”. Selain itu dalam keterangan nama BKP/JKP memuat frasa “sewa ruangan atau bangunan”, keterangan lokasi, dan bulan sewa jasa ruangan atau bangunan kepada pedagang eceran pada kolom nama jasa. Faktur pajak juga harus dicap dengan keterangan “PPN DITANGGUNG PEMERINTAH EKSEKUSI PMK NOMOR 102/PMK.010/2021”

Laporan realisasi PPN ditanggung Pemerintah berupa Faktur Pajak dilaporkan dalam Surat Pemberitahuan Masa PPN sesuai dengan ketentuan peraturan perundang-undangan oleh Pengusaha Kena Pajak yang melakukan penyerahan jasa sewa ruangan atau bangunan kepada pedagang eceran.

D. Dasar Hukum

Peraturan Menteri Keuangan Republik Indonesia Nomor 102/PMK.010/2021 tentang Pajak Pertambahan Nilai Atas Penyerahan Jasa Sewa Ruangan Atau Bangunan Kepada Pedagang Eceran Yang Ditanggung Pemerintah Tahun Anggaran 2021.

Surat Edaran Direktur Jenderal Pajak Nomor SE – 55/PJ/2020 tentang Penjelasan Mengenai Kriteria Pedagang Eceran.

A. Ketentuan Umum Bantuan, Sumbangan, atau Hibah – Pemberi

Hibah, bantuan, atau sumbangan dapat dikurangkan dari penghasilan bruto untuk menghitung penghasilan kena pajak asalkan memenuhi ketentuan dalam Pasal 6 ayat (1) huruf i s.d m UU PPh, yaitu:

sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah;

sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah;

biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah;

sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah; dan

sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah.

Selain itu, keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, merupakan Objek PPh sesuai dengan Pasal 4 ayat (1) huruf d angka 4 UU PPh. Keuntungan tersebut dikecualikan sebagai objek Pajak Penghasilan sepanjang:

hibah, bantuan, atau sumbangan diberikan kepada: keluarga sedarah dalam garis keturunan lurus satu derajat; badan keagamaan; badan pendidikan; badan sosial termasuk yayasan; koperasi; atau orang pribadi yang menjalankan usaha mikro dan kecil, dan

tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara Pihak-Pihak yang bersangkutan.

Keuntungan merupakan selisih antara harga pasar dengan:

• nilai sisa buku fiskal apabila Pihak pemberi wajib menyelenggarakan pembukuan; atau • nilai perolehan apabila Pihak pemberi tidak wajib menyelenggarakan pembukuan.

Dalam hal terdapat hubungan kepemilikan atau penguasaan, keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan tetap dikecualikan sebagai objek Pajak Penghasilan sepanjang Pihak pemberi dan Pihak penerima merupakan badan keagamaan, badan pendidikan, atau badan sosial termasuk yayasan.

Keluarga sedarah dalam garis keturunan lurus satu derajat merupakan orang tua kandung dan anak kandung.

Badan keagamaan merupakan badan yang tidak mencari keuntungan dengan kegiatan utamanya mengurus tempat-tempat ibadah dan/atau menyelenggarakan kegiatan di bidang keagamaan termasuk lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah sebagaimana dimaksud dalam Peraturan Pemerintah mengenai Bantuan atau Sumbangan termasuk Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dikecualikan dari Objek Pajak Penghasilan.

Badan pendidikan merupakan badan yang tidak mencari keuntungan dengan kegiatan utamanya menyelenggarakan pendidikan.

Badan sosial termasuk yayasan merupakan badan yang tidak mencari keuntungan dengan kegiatan utamanya menyelenggarakan: pemeliharaan kesehatan; pemeliharaan orang lanjut usia atau panti jompo; pemeliharaan anak yatim dan/atau piatu, anak atau orang terlantar, dan anak atau orang cacat; santunan dan/atau pertolongan kepada korban bencana alam, kecelakaan, dan sejenisnya; pemberian beasiswa; dan/atau pelestarian lingkungan hidup.

Koperasi merupakan badan sebagaimana diatur dalam ketentuan perundangan-undangan di bidang perkoperasian.

Orang pribadi yang menjalankan usaha mikro dan kecil merupakan orang pribadi yang memiliki dan menjalankan usaha produktif yang memenuhi kriteria: memiliki kekayaan bersih paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki peredaran usaha setahun sampai dengan Rp 2.500.000.000,00 (dua miliar lima ratus juta rupiah).

Hubungan di antara Pihak-Pihak yang bersangkutan berkenaan dengan usaha merupakan hubungan yang terjadi apabila terdapat transaksi yang bersifat rutin antara Pihak pemberi dan Pihak penerima.

Hubungan di antara Pihak-Pihak yang bersangkutan berkenaan dengan pekerjaan merupakan hubungan yang terjadi apabila terdapat hubungan berupa pekerjaan, pemberian jasa, atau pelaksanaan kegiatan secara langsung atau tidak langsung antara Pihak pemberi dan Pihak penerima.

Hubungan di antara Pihak-Pihak yang bersangkutan berkenaan dengan kepemilikan merupakan hubungan yang terjadi apabila terdapat penyertaan modal secara langsung atau tidak langsung antara Pihak pemberi dan Pihak penerima sebagaimana dimaksud dalam Pasal 18 ayat (4) huruf a Undang-Undang Pajak Penghasilan.

Hubungan di antara Pihak-Pihak yang bersangkutan berkenaan dengan penguasaan sebagaimana merupakan hubungan yang terjadi apabila terdapat penguasaan secara langsung atau tidak langsung antara Pihak pemberi dan Pihak penerima sebagaimana dimaksud dalam Pasal 18 ayat (4) huruf b Undang-Undang Pajak Penghasilan.

B. Ilustrasi Pencatatan dan Perlakuan Perpajakan Bantuan, Sumbangan, atau Hibah Bagi Pihak Pemberi

Ilustrasi I – Bantuan, Sumbangan, atau Hibah Berupa Aset Tetap Perusahaan

CV A memberikan bantuan sebuah mesin kepada Firma Z dengan harga pasar sebesar Rp100.000.000,00. Mesin tersebut memiliki harga perolehan sebesar Rp200.000.000,00 dan pada saat tanggal pemberian bantuan, nilai penyusutan sebesar Rp130.000.000,00 sehingga nilai sisa buku fiskal sebesar Rp70.000.000,00. Tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan antara CV A dan Firma Z. Tambahan informasi bantuan CV A tidak memenuhi ketentuan Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Pencatatan Akuntansi CV A:

Dikarenakan tidak memenuhi ketentuan Pasal 6 ayat (1) huruf I s.d huruf m UU PPh maka Beban hibah, bantuan atau sumbangan akan dilakukan koreksi fiskal positif.

Keuntungan karena pengalihan harta berdasarkan selisih antara harga pasar dan nilai sisa buku fiskal sebesar Rp30.000.000,00 (Rp100.000.000,00 – Rp70.000.000,00) merupakan objek Pajak Penghasilan bagi CV A karena tidak diserahkan kepada: badan keagamaan; badan pendidikan; badan sosial termasuk yayasan; koperasi; atau orang pribadi yang menjalankan usaha mikro dan kecil.

Ilustrasi II – Bantuan, Sumbangan, atau Hibah Berupa Aset Tetap Perusahaan

PT C menyumbangkan sejumlah lemari filling cabinet kepada Universitas X yang merupakan badan pendidikan dengan harga pasar sebesar Rp40.000.000,00. Harga perolehan filling cabinet sebesar Rp100.000.000,00 dengan nilai akumulasi penyusutan pada tanggal disumbangkan adalah sebesar Rp75.000.000,00 sehingga nilai sisa buku fiskal sebesar Rp25.000.000,00 Tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara PT C dan Universitas X. Tambahan informasi sumbangan PT C memenuhi ketentuan Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Pencatatan Akuntansi PT C:

Beban hibah, bantuan atau sumbangan dapat dikurangkan dari penghasilan bruto oleh PT C karena memenuhi ketentuan Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Pendapatan lain – sumbangan sebesar Rp15.000.000,00 (Rp40.000.000,00 – Rp25.000.000,00) dikecualikan sebagai objek Pajak Penghasilan bagi PT C karena diberikan kepada badan pendidikan serta tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan dengan Universitas X.

Ilustrasi III –Bantuan, Sumbangan,atau Hibah BerupaPersediaan Barang Dagang Perusahaan

PT Elektroda Ria adalah sebuah distributor peralatan elektronik menyumbang dalam rangka fasilitas pendidikan beberapa unit produk elektronik kepada SMK Teknologi dengan harga pokok produksi Rp100.000.000,00

Pencatatan akuntansi PT Elektroda Ria:

Beban hibah, bantuan atau sumbangan dapat dikurangkan dari penghasilan bruto oleh PT Elektroda Ria karena memenuhi ketentuan Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Ilustrasi IV –Bantuan, Sumbangan, atau Hibah Berupa Tanahdan/atau Bangunan

PT B menghibahkan sebuah gedung dengan harga pasar sebesar Rp1.500.000.000,00 dan nilai sisa buku fiskal gedung sebesar Rp1.250.000.000,00 kepada Koperasi Y. Terdapat hubungan usaha antara PT B dan Koperasi Y sebagaimana dimaksud dalam Pasal 4 ayat (1). Tambahan informasi hibah PT B tidak memenuhi ketentuan Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Pencatatan akuntansi PT B:

Berdasarkan kasus di atas, perlakuan atas hibah yang diberikan PT B:

Hibah berupa gedung tersebut tidak dapat dikurangkan dari penghasilan bruto oleh PT B karena tidak memenuhi Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Pengalihan harta berupa gedung merupakan objek Pajak berdasarkan harga pasar sebesar Rp1.500.000.000,00 bagi PT B karena terdapat hubungan usaha dengan Koperasi Y, yang dikenakan Pajak Penghasilan yang bersifat final dengan perhitungan sebagai berikut: 2,5% x Rp1.500.000.000,00 = Rp37.500.000,00.

Ilustrasi V –Pihak penerimamerupakan badan keagamaan, badan pendidikan,atau badan sosial termasuk yayasan.

Lembaga Amil Zakat (LAZ) D yang merupakan badan keagamaan memberikan bantuan sebuah mobil dengan harga pasar sebesar Rp150.000.000,00 dan nilai sisa buku fiskal sebesar Rp100.000.000,00 kepada Panti Asuhan W yang merupakan badan sosial termasuk yayasan. Terdapat hubungan penguasaan antara LAZ D dan Panti Asuhan W. Tambahan informasi bantuan LAZ D tidak memenuhi ketentuan Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Pencatatan akuntansi LAZ D

Berdasarkan kasus di atas, bantuan yang diberikan LAZ D:

Bantuan berupa mobil tersebut tidak dapat dikurangkan dari penghasilan bruto oleh LAZ D karena tidak memenuhi Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Meskipun terdapat hubungan penguasaan antara LAZ D dan Panti Asuhan W, keuntungan karena pengalihan harta berdasarkan selisih antara harga pasar dan nilai sisa buku fiskal sebesar Rp50.000.000,00 (Rp150.000.000,00 – Rp100.000.000,00) tetap dikecualikan sebagai objek Pajak

C. Ketentuan Umum Bantuan atau Sumbangan – Penerima

Bantuan atau sumbangan dikecualikan sebagai objek Pajak Penghasilan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara Pihak-Pihak yang bersangkutan. Bantuan atau sumbangan dapat berbentuk uang atau barang.

Dalam hal terdapat hubungan kepemilikan atau penguasaan sebagaimana, bantuan atau sumbangan yang diterima tetap dikecualikan sebagai objek Pajak Penghasilan sepanjang Pihak penerima merupakan badan keagamaan, badan pendidikan, atau badan sosial termasuk yayasan.

Bantuan atau sumbangan berupa harta yang berbentuk barang dibukukan oleh Pihak penerima dengan nilai perolehan sebesar:

a. nilai sisa buku fiskal apabila Pihak pemberi wajib menyelenggarakan pembukuan; atau b. nilai lain apabila Pihak pemberi tidak wajib menyelenggarakan pembukuan.

Nilai lain meliputi:

untuk harta berupa tanah dan/atau bangunan sebesar Nilai Jual Objek Pajak yang tercantum dalam Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan tahun pajak saat terjadi pengalihan; atau surat keterangan dari Instansi Pemerintah yang membidangi urusan pajak daerah dimana tanah dan/atau bangunan terdaftar dalam hal tidak terdapat Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan.

untuk harta selain tanah dan/atau bangunan, sebesar harga pasar harta tersebut saat terjadi pengalihan.

Nilai perolehan harta yang mempunyai masa manfaat lebih dari 1 (satu) tahun sepanjang digunakan untuk mendapatkan, menagih, dan memelihara penghasilan, pembebanannya dilakukan melalui penyusutan atau amortisasi sesuai ketentuan peraturan perundangan-undangan di bidang perpajakan.

D. Ilustrasi Pencatatan danPerlakuan PerpajakanBantuan atauSumbangan Bagi PihakPenerima.

Ilustrasi I – Bantuan atau Sumbangan Berupa Aset Tetap Perusahaan

CV A memberikan bantuan sebuah mesin kepada Firma Z dengan harga pasar sebesar Rp100.000.000,00. Mesin tersebut memiliki harga perolehan sebesar Rp200.000.000,00 dan pada saat tanggal pemberian bantuan, nilai penyusutan sebesar Rp130.000.000,00 sehingga nilai sisa buku fiskal sebesar Rp70.000.000,00. Tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan antara CV A dan Firma Z. Tambahan informasi bantuan CV A tidak memenuhi ketentuan Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Pencatatan Firma Z

Berdasarkan kasus di atas, sumbangan yang diterima Firma Z:

Sumbangan berupa sebuah mesin dikecualikan sebagai objek Pajak Penghasilan karena tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan dengan CV A.

Sebuah mesin tersebut dicatat oleh Firma Z sebesar nilai sisa buku fiskalnya sebesar Rp70.000.000,00 dan disusutkan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Ilustrasi II – Pihak penerima memiliki hubungan usaha,pekerjaan, kepemilikan, atau penguasaan

Tuan E karyawan dari PT V menerima bantuan sejumlah uang dari PT V sebesar Rp10.000.000,00.

Berdasarkan kasus di atas, bantuan yang diterima Tuan E berupa uang sebesar Rp10.000.000,00 merupakan objek Pajak Penghasilan bagi Tuan E karena terdapat hubungan pekerjaan dengan PT V.

Ilustrasi III – Pihak penerima merupakan badan keagamaan,badan pendidikan,atau badan sosial termasukyayasan.

Lembaga Amil Zakat (LAZ) D yang merupakan badan keagamaan memberikan bantuan sebuah mobil dengan harga pasar sebesar Rp150.000.000,00 dan nilai sisa buku fiskal sebesar Rp100.000.000,00 kepada Panti Asuhan W yang merupakan badan sosial termasuk yayasan. Terdapat hubungan penguasaan antara LAZ D dan Panti Asuhan W. Tambahan informasi bantuan LAZ D tidak memenuhi ketentuan Pasal 6 ayat (1) huruf i sampai dengan huruf m Undang-Undang Pajak Penghasilan.

Pencatatan akuntansi Panti Asuhan W

Berdasarkan kasus di atas, perlakuan atas sumbangan yang diterima Panti Asuhan W:

Meskipun terdapat hubungan penguasaan antara Lembaga Amil Zakat (LAZ) D dan Panti Asuhan W, sumbangan berupa mobil tersebut tetap dikecualikan sebagai objek Pajak Penghasilan, karena Panti Asuhan W sebagai badan sosial.

Mobil tersebut dicatat oleh Lembaga Amil Zakat (LAZ) D berdasarkan nilai sisa buku fiskalnya sebesar R1400.000,000,00 dan disusutkan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

E. Ketentuan Umum Hibah – Penerima

Harta hibahan dikecualikan sebagai objek Pajak Penghasilan sepanjang diterima oleh:

keluarga sedarah dalam garis keturunan lurus satu derajat; badan keagamaan; badan pendidikan; badan sosial termasuk yayasan; koperasi; atau orang pribadi yang menjalankan usaha mikro dan kecil, dan

tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara Pihak-Pihak yang bersangkutan.

Harta hibahan dapat berbentuk uang atau barang.

Dalam hal terdapat hubungan kepemilikan atau penguasaan, harta hibahan yang diterima tetap dikecualikan sebagai objek Pajak Penghasilan sepanjang Pihak penerima merupakan badan keagamaan, badan pendidikan, atau badan sosial termasuk yayasan sebagaimana.

Harta hibahan yang berbentuk barang dibukukan oleh Pihak penerima dengan nilai perolehan sebesar:

nilai sisa buku fiskal apabila Pihak pemberi wajib menyelenggarakan pembukuan; atau

nilai lain apabila Pihak pemberi tidak wajib menyelenggarakan pembukuan.

Nilai lain meliputi:

untuk harta berupa tanah dan/atau bangunan sebesar: Nilai Jual Objek Pajak yang tercantum dalam Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan tahun pajak saat terjadi pengalihan; atau surat keterangan dari Instansi Pemerintah yang membidangi urusan pajak daerah dimana tanah dan/atau bangunan terdaftar dalam hal tidak terdapat Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan.

untuk harta selain tanah dan/atau bangunan, sebesar harga pasar harta tersebut saat terjadi pengalihan.

Nilai perolehan harta yang mempunyai masa manfaat lebih dari 1 (satu) tahun sepanjang digunakan untuk mendapatkan, menagih, dan memelihara penghasilan, pembebanannya dilakukan melalui penyusutan atau amortisasi sesuai ketentuan peraturan perundangan-undangan di bidang perpajakan.

F. Ilustrasi Pencatatan dan Perlakuan Perpajakan Hibah Bagi Pihak Penerima.

Ilustrasi I

Partai Politik H menerima hibah sebuah bus dengan harga pasar sebesar Rp400.000.000,00 dan nilai buku fiskal sebesar Rp275.000.000,00 dari PT S. Tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara Partai Politik H dan PT S.

Berdasarkan kasus di atas, hibah yang diterima Partai Politik H:

Hibah bus tersebut merupakan objek Pajak Penghasilan berdasarkan harga pasarnya sebesar Rp400.000.000,00, karena Partai Politik H bukan: keluarga sedarah dalam garis keturunan lurus satu derajat; badan keagamaan; badan pendidikan; badan sosial termasuk yayasan; koperasi; atau orang pribadi yang menjalankan usaha mikro dan kecil.

Bus tersebut dicatat oleh Partai Politik H berdasarkan harga pasarnya sebesar Rp400.000.000,00 dan disusutkan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Ilustrasi II

Tuan I yang merupakan orang pribadi yang menjalankan usaha mikro dan kecil menerima hibah sejumlah uang dari CV U sebesar Rp7.000.000,00. Tuan I merupakan salah satu pemilik dari CV U yang memenuhi ketentuan hubungan kepemilikan berupa penyertaan modal secara langsung.

Walaupun Tuan I merupakan orang pribadi yang menjalankan usaha mikro dan kecil, hibah berupa uang sebesar Rp7.000.000,00 merupakan objek Pajak Penghasilan bagi Tuan I karena terdapat hubungan kepemilikan dengan CV U.

Ilustrasi III

Tuan J menerima hibah berupa rumah dari Tuan R dengan harga pasar rumah sebesar Rp700.000.000,00, Nilai Jual Objek Pajak yang tercantum dalam SPPT PBB tahun pajak saat terjadi pengalihan sebesar Rp550.000.000,00, dan nilai sisa buku fiskal rumah tidak diketahui karena Tuan R merupakan Wajib Pajak yang tidak wajib menyelenggarakan pembukuan. Tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara Tuan J dan Tuan R. Tambahan informasi Tuan J merupakan anak kandung dari Tuan R.

Berdasarkan kasus di atas, perlakuan atas hibah yang diterima Tuan J:

Hibah berupa rumah tersebut dikecualikan sebagai objek Pajak Penghasilan karena Tuan J merupakan keluarga sedarah dalam garis keturunan lurus satu derajat dengan Tuan R, serta tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan antara keduanya.

Rumah tersebut dicatat oleh Tuan J berdasarkan Nilai Jual Objek Pajak sebesar Rp550.000.000,00.

Ilustrasi IV

Panti Jompo K yang merupakan badan sosial termasuk yayasan memperoleh hibah berupa sebidang tanah dengan harga pasar tanah Rp600,000.000,00 dan harga perolehan Rp500.000.000,00 dari Yayasan Q. Terdapat hubungan penguasaan antara Panti Jompo K dan Yayasan Q.

Berdasarkan kasus di atas, perlakuan atas hibah yang diterima Panti Jompo K:

Meskipun terdapat hubungan penguasaan antara Panti Jompo K dan Yayasan Q, hibah berupa tanah tersebut tetap dikecualikan sebagai objek Pajak Penghasilan, karena Panti Jompo K memenuhi ketentuan Pasal 10 sebagai badan sosial termasuk yayasan.

Tanah tersebut dicatat oleh Panti Jompo K sebesar nilai sisa buku fiskalnya (harga perolehannya) yaitu Rp500.000.000,00 dan penyusutannya mengikuti ketentuan peraturan perundang-undangan di bidang perpajakan.

G. Dasar Hukum

Peraturan Menteri Keuangan Republik Indonesia Nomor 90/PMK.03/2020 tentang Bantuan Atau Sumbangan, Serta Harta Hibahan Yang Dikecualikan Sebagai Objek Pajak Penghasilan

Apakah inventaris kantor yang dilelang kepada karyawan terutang PPN?

Jawaban:

Berdasarkan permasalahan tersebut, dapat dijelaskan sebagai berikut:

‘1. Inventaris yang dilelang kepada karyawan terutang PPN dengan penjelasan sbb:

Berdasarkan Pasal 16D UU PPN: “Pajak Pertambahan Nilai dikenakan atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang Pajak Masukannya tidak dapat dikreditkan sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b dan huruf c.”

Penjelasan Pasal 16D UU PPN: Penyerahan Barang Kena Pajak, antara lain, berupa mesin, bangunan, peralatan, perabotan, atau Barang Kena Pajak lain yang menurut tujuan semula tidak untuk diperjualbelikan oleh Pengusaha Kena Pajak dikenai pajak.

Namun, Pajak Pertambahan Nilai tidak dikenakan atas pengalihan Barang Kena Pajak yang tidak mempunyai hubungan langsung dengan kegiatan usaha dan pengalihan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yaitu kendaraan bermotor berupa sedan dan station wagon, yang menurut ketentuan Pasal 9 ayat (8) huruf b dan huruf c Pajak Masukan atas perolehan aktiva tersebut tidak dapat dikreditkan.

‘2. Dasar Pengenaan Pajak (DPP) PPN

Berdasarkan Pasal 2 huruf Peraturan Menteri Keuangan Nomor 121/PMK.03/2015: Nilai Lain untuk Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan, adalah harga pasar wajar;

‘3. Kode Faktur Pajak

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012, kode “09” digunakan untuk penyerahan Aktiva Pasal 16D yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP.